m.ss333ss.com

平涼

貸款信息中介平臺 全國

為什么說這個話題重要呢?因為現在很多人手上都有套房子,買的時候貸款買的,按揭房嘛。房價跌了,房貸還得還,

但其實你擁有的房產,也還可以貸款,貸出資金來周轉!!!

下面,小一來詳細說說。

先說說背景,小一相信很多人買房的時候都經歷過按揭貸款。簡單點說,按揭房就是你用銀行的錢買的房子,還沒還清貸款的那種。

舉個例子,小一有個客戶小王,2018年買了套房,貸款100萬,現在還剩60萬沒還。房價這幾年漲了點,現在市價150萬。看起來他虧了?

實際上他的房屋凈值(就是房子當前價值減去剩余貸款)有90萬。這就是為什么很多人問:“我這套按揭房,能不能再貸款?”

按揭房是可以再貸款的,但不是提交了貸款申請,就能成功貸出資金來,得看情況。

不過現在政策和市場環境變了,變得更友好了一些,更多銀行(GD、ZG、ZX等)都接受二押了。

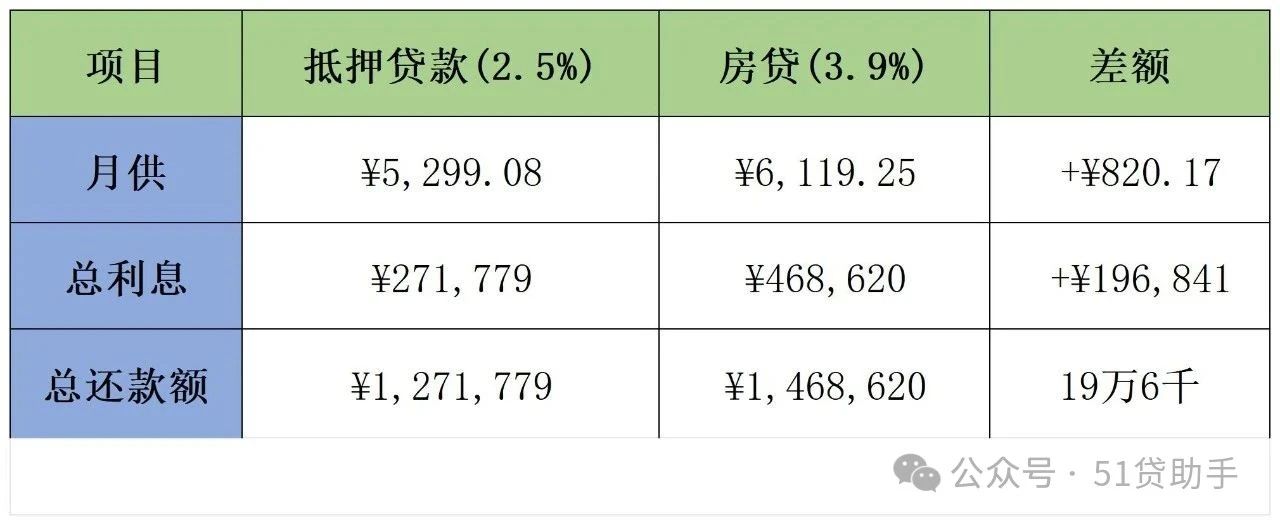

貸款100萬,抵押貸款利率2.5%和房貸利率3.9%的對比,20年等額本息

為什么按揭房還可以貸款?

因為銀行看中的是借款人的房產價值,只要房產有足夠的凈值,信用也不差,他們就愿意再借錢。

不過,不是所有按揭房都能隨便再貸款的。絕大部分銀行要求你的貸款價值比(LTV)不能太高。

什么是LTV?簡單說,就是你貸款金額占房產價值的比例,一般不能超過70%。意思是,如果借款人的房子值100萬,銀行最多允許借款人貸70萬(包括原有的按揭貸款)。

所以,如果借款人的房產房屋凈值夠大,空間就大了。

(現在部分銀行已推出9成二押)

之前有個客戶B女士,2024年找小一咨詢。她有一套老房,買的時候貸款650萬,現在市價漲到800萬,凈值300萬。她想用這套房再貸點錢,給兒子付學費。

在小一的幫助下,B女士成功貸了21萬,利率還算友好,在2.6%左右。兒子順利上學,她還用這筆錢投資了點基金,收益不錯。可見,再貸款也是可以的,主要看借款人的資質和房產還沒有可以貸款的空間。

小一再來說說再貸款的類型。不是只有一種方式,小一來簡單分分類,免得你迷糊。

1、房屋凈值貸款:這是一種比較靈活的貸款方式。簡單說,就是你用房屋凈值做抵押,銀行給你一筆信用額度,你想用多少用多少,類似于信用卡。這種貸款的平均利率是3.8%,審批通過率高達70%(數據來自中國銀行業協會報告)。

優勢是利率低,靈活性高,但風險是如果房價跌了,可能會被要求追加保證金。

2、二押貸款:意思是借款人在原有按揭基礎上,再找另一家銀行或機構貸款。

如果房價暴跌,借款人可能面臨斷供。

所以可二押的銀行比較少。

銀行看重幾個因素:

第一步,評估房產價值。線上和線下都有評估房子多少錢的方法,這里小一就不細說了。

比方說,借款人的房市價150萬,剩余貸款60萬,凈值90萬。那么,借款人潛在的再貸款空間可能是90萬的70%,也就是63萬(LTV限制)。

其次,選對貸款方式。不是所有銀行都一樣,一些網點銀行如JS銀行和GS銀行,對再貸款更友好,利率低手續費少。小一的竅門是,找專業經紀人幫忙比價。

記得有個客戶,找小一之前自己去銀行,被推薦了高利率的貸款。我幫他轉到另一家,利率低了1.5%,每年省幾萬塊。

再來,注意風險。現在失業率略升到5.2%,所以還款能力是關鍵。萬一你失業了,貸款還不上,銀行可能會拍賣你的房產。

所以,小一always 提醒客戶:再貸款不是為了消費,而是為了增值。比如,投資教育、創業或房產翻新,這些都能帶來回報。

2025年的大環境:

政策方面,2025年,政府繼續推行穩地產策略。比方說,央行降息兩次,平均貸款利率降到2.8%。另外,有個新政策叫凈值釋放計劃,鼓勵家庭用房產價值支持消費和投資。

市場方面,房價在2025年預計穩中有升,一線城市漲幅3-5%,二線城市2-4%。但區域差異大,北上廣深的機會多,中小城市風險高。利率環境友好,但通脹壓力可能讓銀行收緊標準。

小一的建議是:先算清借款人的債務收入比(DTI),標準一般是40%以下。意思是,你的月還款不能超過月收入的40%。

總結下,如果你有一套按揭房,完全可以再貸款,但得看你的凈值、信用和用途。2025年是好時機,利率低、政策松,但風險也存在。

如果你有類似疑問,歡迎私信我或找專業人士咨詢。

希望這篇文章對你有幫助,如果有問題,隨時交流!