隨著進口和出口貿(mào)易的發(fā)展,中小微企業(yè)作為我國經(jīng)濟的重要組成部分,其資金需求日益增加。然而,由于中小微企業(yè)自身的特點,如規(guī)模小、抗風險能力弱等,使得它們在申請貸款時面臨一定的難度。

那么,中小微企業(yè)想要順利拿到銀行貸款,需要做好哪些準備呢?讓我們一起來看看。

滿足貸款條件企業(yè)需要滿足一定的貸款條件。這包括但不限于以下幾點:

企業(yè)資質(zhì):企業(yè)需具有工商行政管理部門核準登記且年檢合格的營業(yè)執(zhí)照。此外,企業(yè)在各家商業(yè)銀行信譽狀況良好,沒有不良信用記錄。

經(jīng)營狀況:企業(yè)經(jīng)營情況穩(wěn)定,成立年限原則上在2年(含)以上,至少有一個及以上會計年度財務(wù)報告。連續(xù)2年銷售收入增長、毛利潤為正值。

人員要求:企業(yè)經(jīng)營者或?qū)嶋H控制人從業(yè)經(jīng)歷在3年以上,素質(zhì)良好、無不良個人信用記錄。

其他條件:具備履行合同、償還債務(wù)的能力,還款意愿良好。能遵守國家金融法規(guī)政策及銀行有關(guān)規(guī)定。在申請行開立基本結(jié)算賬戶或一般結(jié)算賬戶。

準備貸款材料在滿足貸款條件的基礎(chǔ)上,企業(yè)還需要準備一系列貸款材料。

以下是一些常見的貸款材料:1、企業(yè)法人營業(yè)執(zhí)照(已年檢)、企業(yè)法人資格認定書、企業(yè)組織機構(gòu)代碼證書、稅務(wù)登記證、基本戶開戶行的開戶許可證、法人身份證(以上均為正本復印件)。

2、企業(yè)連續(xù)三年的財務(wù)審計報告(或至少最近一期的財務(wù)報表),包括資產(chǎn)負債表、利潤表、現(xiàn)金流量表等。

3、企業(yè)章程、法人和被授權(quán)人簽字及授權(quán)書。

4、企業(yè)概況、有關(guān)背景資料等基礎(chǔ)信息資料。

5、貸款卡(復印件,如適用)。

6、企業(yè)具體貸款用途及資金使用方向。

7、還款來源分析。

8、抵押情況、其他相關(guān)法律性文件、函電等。選擇貸款產(chǎn)品中小微企業(yè)可以根據(jù)自己的實際需求和條件,選擇適合的貸款產(chǎn)品。

以下是一些常見的貸款產(chǎn)品:抵押貸款:如房屋抵押貸款、車輛抵押貸款等。

信用貸款:如小微企業(yè)經(jīng)營性信用貸款。

供應(yīng)鏈金融:對于有大型國企央企訂單的企業(yè),可以申請供應(yīng)鏈金融貸款。

其他貸款:如企業(yè)稅貸、票貸、商圈貸等。申請貸款流程企業(yè)需要按照一定的流程申請貸款。

以下是申請貸款的基本流程:1、提出申請:企業(yè)可以直接向銀行提出貸款申請,或通過線上渠道提交申請。

2、銀行審核:銀行會對企業(yè)的貸款申請材料進行審核,并進行實地考察(如有需要)。

3、簽訂合同:如果銀行認為企業(yè)符合貸款條件并同意放貸,會與企業(yè)簽訂貸款合同。

4、發(fā)放貸款:合同簽訂后,銀行會按照約定將貸款金額發(fā)放到企業(yè)的賬戶中。

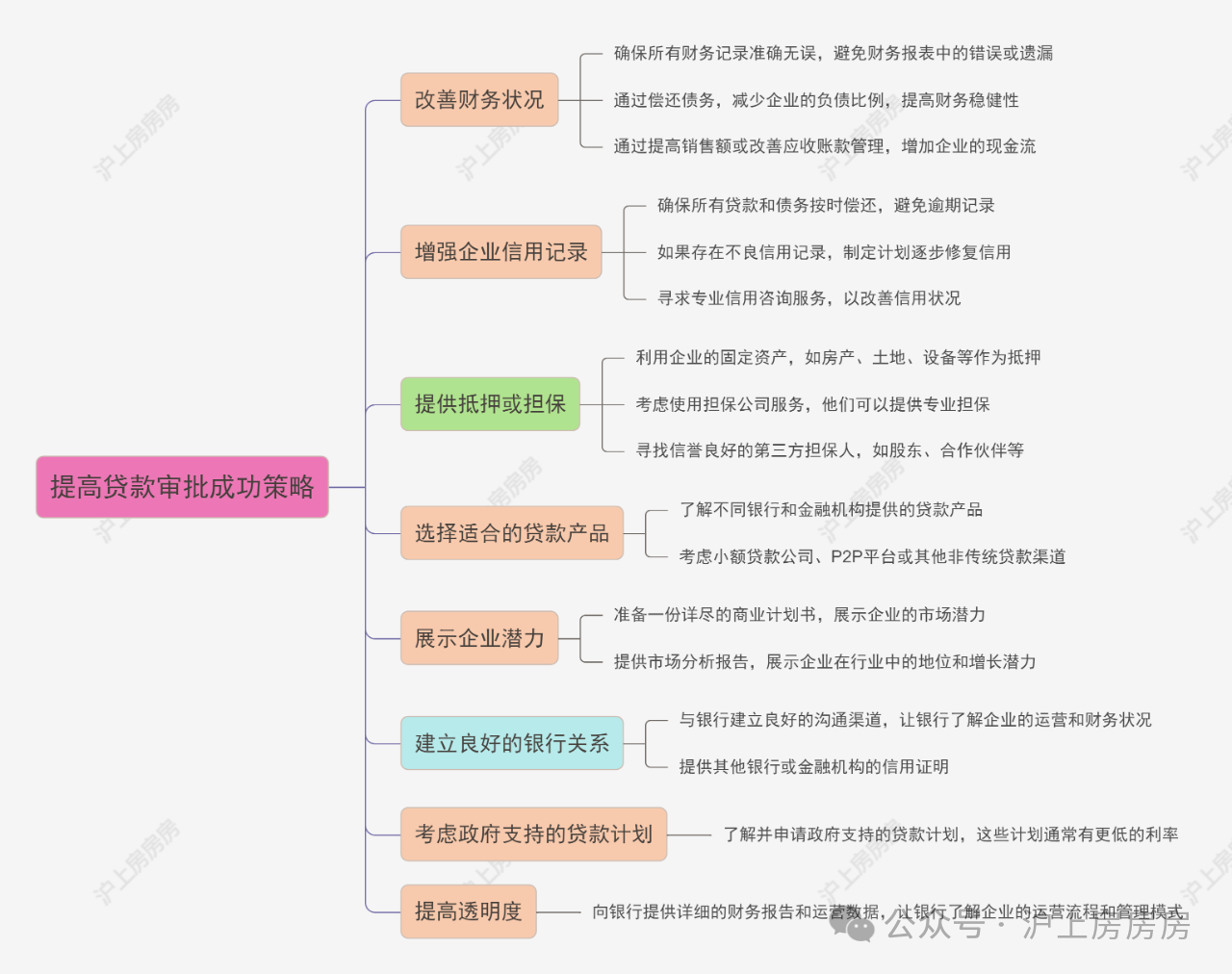

提高企業(yè)貸款審批成功攻略:

通過以上四個步驟,中小微企業(yè)可以更有針對性地準備貸款申請,提高貸款成功率。希望這篇文章能夠幫助到有貸款需求的中小微企業(yè)。

企業(yè)貸款注意事項1、在申請企業(yè)貸款之前,

深入了解貸款條件至關(guān)重要。各銀行的貸款要求存在差異,企業(yè)必須細致審查并確保自身符合相應(yīng)條件。這些條件通常涉及企業(yè)運營年限、注冊資本、財務(wù)報表的準確性以及信用記錄等多個方面。

2、重視企業(yè)信用是貸款成功的關(guān)鍵。銀行通常會從以下四個維度評估企業(yè)的信用狀況:

(1)銀行信用:考察企業(yè)在現(xiàn)金結(jié)算業(yè)務(wù)中是否存在違法記錄、是否曾受到罰款,以及過往銀行貸款是否有過逾期還款情況。

(2)商業(yè)信用:評估企業(yè)是否嚴格履行合同義務(wù),是否按時償還債務(wù)。

(3)財務(wù)信用:檢驗財務(wù)報表的真實性和可靠性。

(4)納稅信用:檢查企業(yè)是否有逃稅或欠稅的記錄。

若企業(yè)在這些方面表現(xiàn)出良好的信用記錄,申請貸款將更為順暢。

3、提供真實的財務(wù)信息同樣至關(guān)重要。銀行在審核貸款申請時,會要求企業(yè)提供詳細的財務(wù)報表和相關(guān)信息。若這些信息失實或不完整,將直接影響貸款審批結(jié)果及額度。因此,企業(yè)應(yīng)確保所提供財務(wù)報表和信息的真實性與完整性,并附上必要的證明材料,以提高貸款申請的成功率,并降低因財務(wù)問題導致的違約風險。

4、加強風險意識和管理能力是企業(yè)貸款過程中不可或缺的一環(huán)。盡管貸款能夠緩解企業(yè)的資金壓力,但也伴隨著風險。企業(yè)需提升風險意識,強化管理能力,合理規(guī)劃和管理財務(wù)資金,防止因盲目擴張或過度負債而引發(fā)的財務(wù)風險。同時,建立完善的風險管理和內(nèi)部控制制度,以增強企業(yè)的抗風險能力。