根據最新數據,2024年12月第3周,宜昌二手房價格為6968元/平方米,環比上周持平。

房價經歷了11個月的下跌,12月才稍有回升,未來趨勢有待觀察。

部分宜昌業主恐慌自己房產被賤賣,想要尋求更好的融資方式。

房房想說:房產抵押貸款手續快、條件寬松等特點不心動嗎?

下面,房房將解析宜昌房產抵押貸款的申請流程,讓您輕松搞定貸款!

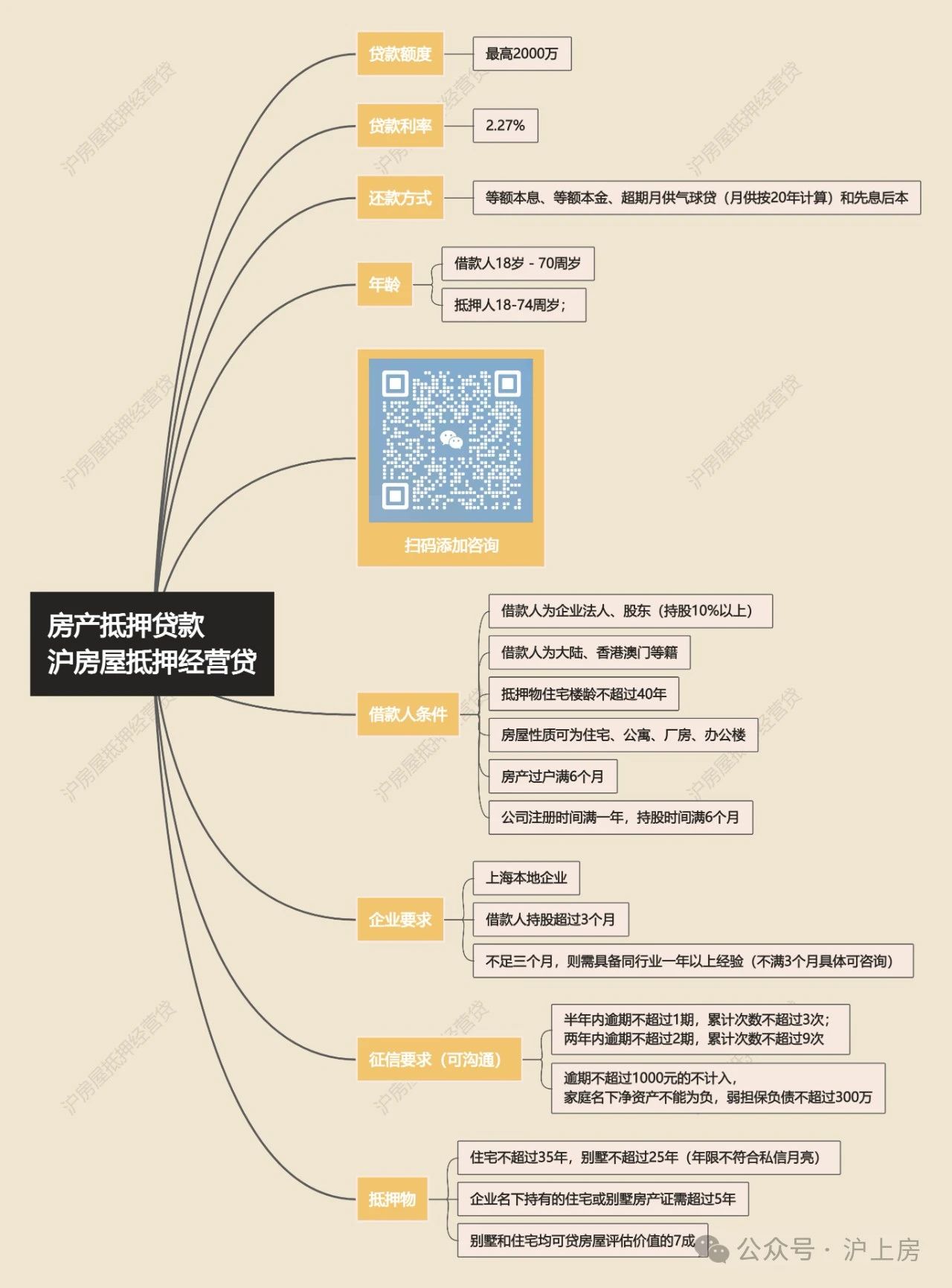

房產抵押貸款分類及申請條件房產抵押貸款有房產抵押經營貸和房產抵押消費貸兩種。

其中房產抵押經營貸,需要有公司(營業執照),可申請額度大,100--6000萬,上億需求也能滿足,一般可貸出房產價值的7--9成。

利率目前北京地區低至2.5%,千萬資金2.5%--3.4%能拿下,支持先息后本等額本息還款。支持1年期3年期5年期,授信十年二十年。

房產抵押消費貸,額度上限300萬,不需要公司。支持先息后本、等額本息、等額本金還款。支持1年期3年期5年期,授信十年二十年。利率3%--4%;

1、關于人: (1)年齡

申請人年齡限制:申請人必須是具備完全民事行為能力的自然人,且在貸款到期時的年齡不超過65歲。

共借人(擔保人):18-70周歲,也可以是公司。

部分銀行接受70周歲以上的高齡老人,具體根據銀行政策而定。

(2)婚姻及戶籍信息 婚姻狀況: 1、未婚:大部分銀行需提供單身證明

2、已婚:配偶雙方需到場簽字并提供結婚證

3、離婚:離異個體在申請時需要提供清晰的婚姻和財產分割記錄

戶籍與住所:申請人需要提供所在地的常住戶口和固定住所證明。

(3)個人收入和征信 收入與職業:銀行需考慮借款人的工作單位性質和近一年的工資流水。不同銀行對于工資流水的要求各不相同,但大多需要覆蓋一定倍數的貸款金額,足以保障按期償還貸款本金及利息。

征信記錄:銀行會檢查申請人的逾期記錄、負債情況以及查詢次數。

具體查詢次數、負債比例、逾期次數

可查看往期文章:《申請房屋抵押貸款時,銀行說征信不符要求?》

房產抵押貸款對征信的要求相對寬松,但極差的征信記錄仍可能導致貸款申請被拒。

2、關于房產 (1)房產可上市交易+產證在手 關于房產最基本的要求:房屋必須是能上市交易的房產,借款人必須擁有該房屋的房產證,大紅本必須在手!

現在銀行的房抵業務基本上不會押房本,申請辦理完就可以拿回去。

(2)銀行可接受的房產類型 √ 住宅:普通住宅丨半地下丨四合院 √ 70年產權公寓 √ 別墅:獨棟別墅丨聯排別墅 √ 商業 √ 辦公 √ 寫字樓 √ 廠房

......

以上對于個人名下的房產和公司名下的房產均可抵押;其中住宅類因流通性強、價值高易被銀行接受。

(3)準入銀行和可貸額度 對于普通住宅:所有的銀行都能做,大部分銀行可以申請到房產評估值的7成,個別銀行能申請到8.5成、9成。

住宅類半地下以及四合院:部分銀行可抵押。

70年產權的公寓可以等同于住宅看待;

別墅:北上深等城市大部分別墅都是住宅,只有極少數房產為商業。

聯排別墅:大部分銀行能給7成,個別銀行能給8.5成;獨棟別墅:通常5-6成,個別銀行能給7成。

對于一些商業辦公類的房產:1/3的銀行可接受,通常可貸額度在評估值的4--6成。

對于政策性房產,例如經適房,央產房,兩限房,競限房,共有產權房等,通常銀行會要求在轉商之后才能辦理抵押貸款,但有個別銀行不轉商也能申請。

廠房、科研辦公類房產:少數銀行可接受,一般會考慮企業經營情況。

(4)面積 所有銀行對于40---300㎡的房產都能接受;

對于低于40㎡的房屋或高于300㎡的房屋,部分銀行可以申請;

(5)房齡 【關于老房本抵押】

√大部分銀行都青睞房齡在30年以內的房產;

√部分銀行能接受房齡在30--40年的房產;

√少部分銀行可以接受房齡在40--50年的房產;

√個別銀行或金融機構能接受房齡50--70年的房產;

【關于新房本抵押】 銀行對房本持有時間有要求,通常:

√大部分銀行都會要求持有房產證滿6個月

√部分銀行可以接受滿3-6個月的

√少數銀行可以接受新過戶的房產

√對于親屬之間的繼承、贈與和買賣的房屋,或者轉商之后的房本,可被認定為老房本做抵押。

(6)產權 基本要求是房屋產權要清晰;尤其是涉及離異、繼承等情況,房屋產權一定要分割清晰。

對于單個人名下的房產,產權自然清晰,做抵押是沒有什么問題的。

對于多人共同所有的房產:

√ 夫妻共同所有:這種情況是比較常見的,婚后在法律上認為房屋屬于夫妻共同的財產,做房屋抵押貸款的時候,需要配偶共借;

√ 房產證上有未成年:這種情況是不允許做抵押貸款的。辦理房產抵押,需要當事人有完全的民事行為能力,未成年人不具備相應的民事行為能力,不能辦理房產抵押。

√ 3人以上共有房屋產權的:能做的銀行少;因為辦理抵押需要產權人同意并共借,而牽涉的人多,產生的糾紛和情況也會復雜。

(7)其他資產 對于有二套房產,或者有更多資產的,全國房產都可以,它可以作為財力資產的證明。

可以用于降低資產負債率,也可以降低銀行處置不良資產時的風險。像有二套房產的話,有些銀行也能提高本套房產貸款的成數。

關于公司(房產抵押經營貸款需看) (1)公司類型及成立時間 不應涉及投資、娛樂、金融等高風險行業。銀行會根據其行業風險評估來決定是否接受貸款申請。

新公司或新注冊的企業也可以申請抵押貸款,但銀行更傾向于有真實經營歷史的企業。例如,新過戶的公司在銀行眼中可能存在一定的風險。

近期接受新成立公司的房產抵押貸款產品推薦: (2)公司經營

(2)公司經營 公司的經營狀態應無異常,如工商行政異常、地址異常或涉及訴訟等情況都會影響貸款的審批。

有些銀行可能要求提供對公流水證明,而有些則不需要。這取決于貸款的具體要求和銀行的風險評估標準。

下面房房來說說六大申請流程:

一、根據條件 匹配方案您需要根據自己的需求,匹配適合的貸款方案。

授信額度:一般銀行抵押貸1000萬以下比較好批,部分銀行可做到2000萬,乃至3000萬;

期限:3年期限產品偏多,個別銀行可以做10年,有些產品可以分20-25年還(氣球貸);

利率:目前銀行抵押貸的利率區間一般范圍是年化2.3%-5%,主流銀行利率在于年化3%-4%的區間范圍;

還款方式:包括一年先息后本、3-5年先息后本、等額本息等額本金、氣球貸、不規則還款等。

二、準備資料根據匹配好的方案,準備銀行面簽所需資料:

個人部分:身份證、婚姻證明、戶口本、房屋產權證、個人銀行流水、其他資產證明等;

公司部分:營業執照、公司章程、公章、對公銀行流水、財務報表、租賃合同、物業繳費單等。三、銀行面簽銀行面簽是辦理貸款的關鍵環節。需攜帶齊全的資料,到銀行與工作人員進行面談,回答相關問題。

四、銀行審批

在提交了所有必要的文件和資料之后,銀行便會啟動審批程序,對借款人的申請進行細致而全面的審核。

1、房產下戶 這一過程中,銀行會指派專業的評估人員對抵押的房產進行實地考察,也就是所謂的房產下戶。他們會仔細查看房屋的現狀,包括建筑結構、使用年限、維護狀況以及周邊環境,從而確保房產的價值與借款人申請的貸款額度相匹配。

2、經營考察 同時,銀行的工作人員也會前往借款人的經營場所進行實地考察,這被稱為公司下戶。這一步驟的目的是為了評估借款人的實際經營狀況,包括營業范圍、經營效益和還款能力,確保貸款的發放不會面臨過大的風險。

3、審核評估 在完成實地考察后,銀行會對所有收集到的資料進行詳細的審核,這包括但不限于個人和公司的財務報表、信用記錄、貸款用途說明等。銀行將根據自身的信貸政策和貸款產品的要求,對借款人的申請進行綜合評估。

這個過程可能會涉及到多個部門的協同工作,包括風險管理部門、信貸部門以及法律合規部門等,以確保每一筆貸款的發放都符合銀行的內部規定和國家的法律法規。

銀行的審批流程通常會有一套標準的操作程序,但具體的時間和要求可能會因銀行類型、產品不同以及借款人的具體情況而有所差異。

五、抵押登記抵押人需預約時間去不動產登記中心做抵押登記,提供相關材料。

六、放款所有流程走完后,最后一步就是放款。放款到對公戶或第三方個人賬戶。

小提示

關于個人房押需要哪些費用?房屋評估費用:與評估額度相關,一般為200-500元;

公證費用:按貸款數額的3‰收取,授權委托公證費用在2000元左右;

質押取他權評估費:住宅類80元,商業類500-600元;

中介服務費:一般在下款總額的1%-10%不等。

了解貸款流程和費用,為您成功辦理房產抵押貸款保駕護航!

貸款名詞解釋1、轉貸: 房子本身已經有貸款不過因為額度低或者利息高,可在新的銀行從新重新批復一筆貸款,確定額度與利息都適合的前提下結清之前貸款,再提取新的銀行貸款的過程。

2、過橋墊資: 在轉貸的過程中,由于沒有足夠的現金去結清之前貸款,可找相關的過橋機構“過橋墊資”用于結清錢銀行款項,目前上海的過橋費用一般在萬6萬八,根據不同的機構價格也有所不同。

相關事宜:轉貸的過橋周期一般在15天左右,過橋機構一般最低7天起借,不足7天按照7天計算,部分過橋公司還會有一定的過橋手續用。

3、白戶: 沒有任何貸款記錄的貸款人,部分銀行不太喜歡”白戶”,由于沒有和銀行建立過信用關系,不確保是否有良好的還款習慣,建議”白戶”在申請抵押貸款前可先先辦理一張信用卡

4、貸款用途 經營抵押的貸款用途一般用于公司經營,用途一般為采購經營所需貨品,最終的貸款是需要打入第三方賬戶的。

多數銀行貸款金額1000W以內可選擇第三方法人或者股東個人收款,部分大行需要打入第三方公司名下。

5、受托支付: 受托支付是銀行在放貸時常用的一種支付方式,一般是指放款銀行根據貸款人提供的購銷合同實行支付委托,有銀行直接把款項轉入借款人提供的有效用途合同中的指定賬戶,主要的目的是為了避免貸款被申請人挪用。

6、評分/評級: 部分銀行已經使用“大數據”模式,也就是說根據現有的大數據系統結合客戶的征信等情況會有系統評分,評分越高的的客戶享受的優惠就越多(如最低的利率和比較好的還款方式),反之可能會導致利率上調或者拒貸。

以上是小房整理的關于宜昌房產抵押貸款的詳細內容,希望可以幫到你~