m.ss333ss.com

平涼

貸款信息中介平臺 全國

由職業者申請“經營貸+房產抵押貸”時,銀行到底會看執照的流水,還是貸款人的個人流水?

財女的答案是:以執照的經營流水為主,但個人流水必須作為強力輔助!

銀行看流水的本質是驗證兩件事:

你的生意是否真實存在且持續盈利(對應執照流水);

你個人是否有穩定還款能力(對應個人流水)。

這兩個缺一不可,但不同銀行側重點不同。

根據2025年央行發布的《商業銀行小微企業貸款風控指引》,銀行對經營貸的流水審核出現兩大變化:

變化1: 不再強制要求對公賬戶流水,個體戶的法人/股東個人賬戶流水可折算為經營流水(需備注“經營收入”);

變化2: 自由職業者憑營業執照+個人流水可申請經營貸,但必須滿足“月均流水覆蓋貸款月供2.5倍”的硬指標。

舉個例子:張三用價值500萬的房子抵押,申請300萬經營貸(月供1.2萬),那么張三的執照流水+個人流水總和,月均需達到3萬以上(1.2萬×2.5)。

適用人群:有真實經營、對公賬戶流水穩定的自由職業者(比如工作室、網店店主)。

操作要點:

對公流水需體現“持續性”,建議近6個月月均流水不低于貸款額的30%;

個人流水作為輔助,需顯示固定收入(如每月從對公賬戶轉賬工資)。

適用人群:執照注冊時間短、對公流水少的自由職業者。

個人賬戶中備注“經營收入”的流水(如微信/支付寶商戶收款)可計入經營流水;

每月固定日期、固定金額的入賬(如2號收設計費、5號收稿費)能顯著增強可信度。

避免當天進當天出、多賬戶互轉等“刷流水”行為,銀行系統會自動標記為“異常交易”。

適用人群:沒營業執照、收入主要靠個人技能的自由職業者(如作家、插畫師)。

優劣對比:

能辦經營貸絕不辦消費貸,10年省下一輛車錢!

適用人群:流水缺口在30%以內的自由職業者。

增信手段:

追加共同還款人(如配偶、父母)的流水;

提供房租、理財收益等其他收入證明(需提供合同/銀行憑證)。

注意: 第三方收入一般只能按50%折算,比如房租月入1萬,銀行最多認5000元。

1、 流水時間不連貫

錯誤操作:近6個月流水忽高忽低,甚至出現“0收入月”;

正確申請需要至少提前3個月規劃,保持流水穩定在月供2.5倍以上。

2、經營背景不合理

錯誤操作:執照是科技公司,流水卻全是餐飲轉賬;

正確申請流水行業需與執照經營范圍匹配(可增加營業范圍)。

流水認定放寬:微信/支付寶等第三方支付流水,只要備注清晰,可按80%計入經營流水(需提供12個月交易記錄);

貼息政策延續:小微企業經營貸享受0.5%財政貼息,實際利率可低至2.3%;

審核提速:房產價值1000萬以內、材料齊全的客戶,最快3天放款(2024年平均為7天)。

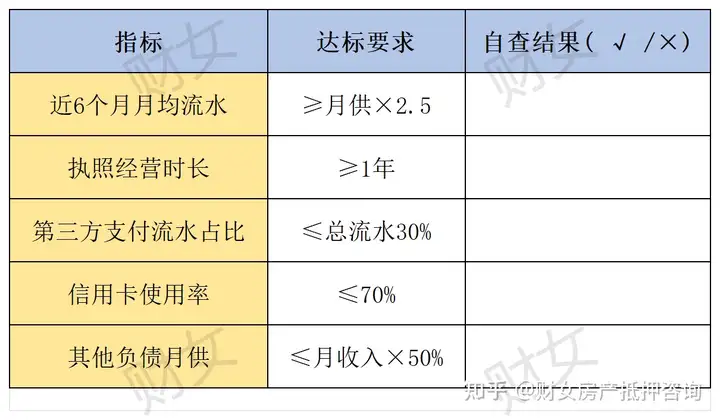

最后財女送大家一張自查表:

如果3個以上√,恭喜你大概率過審!如果有3個以上×,建議先優化再申請。