題主的情況:20歲,全款房產、新注冊的執照以及沒流水、不真實經營

一般銀行的要求借款人年齡在22-65歲(部分銀行接受18周歲成年借款人申請貸款但在申請時也是主要看他們的還款能力),20周歲是很多銀行會慎重考慮的年齡,但當前貸款環境放松,很多主流銀行和股份制商業銀行也對于借款人的各方面條件開始更沒那么嚴格要求了。

下面小昕來詳細說說:

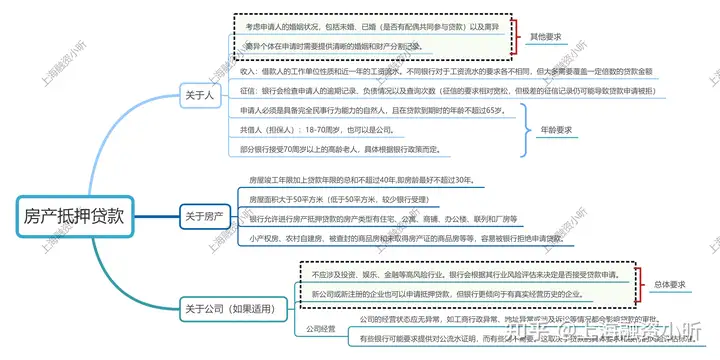

附房產抵押貸款

關于人、房以及公司的要求圖

Part 1:銀行經營貸款

的本質與申請條件

在申請前,我們要明白,經營貸的本質,是銀行為了支持實體經濟、扶持中小微企業發展,向其提供的低成本、長期限的資金支持。

主要看什么?

- 真實經營性: 這是核心,銀行要看你的企業是否真的在經營,是否有真實的經營地址、員工、業務合同、上下游合作方等。

- 經營流水: 真實經營的直接體現。大部分銀行會要求提供近半年到一年(甚至更長)的對公賬戶流水或經營性個體戶的銀行流水,用來分析你的營收能力、成本構成和盈利情況。(當前為2025年6月17日,隨著央行的多次降息,很多銀行對于流水的要求已經放低)

- 經營年限: 大部分銀行會要求企業或個體戶注冊滿一定年限(通常是半年到一年以上,部分銀行要求更長),證明經營穩定性。

- 借款人資信: 你的個人征信報告必須良好,沒有逾期,沒有過多負債。

- 抵押物價值: 你的全款房是最大優勢,為貸款提供了充足的抵押物。

Part 2:你的情況,銀行怎么打分?——風險點與優勢分析

1. 優勢:全款房產

- 擁有全款房意味著資產雄厚,償債能力有保障(至少有抵押物可以處置)。這是你能夠考慮抵押貸款的前提。

2. 劣勢/風險點:20歲,新執照,無流水,不真實經營

- 20歲(年輕): 雖然年輕有為,但對于銀行來說,20歲的借款人往往意味著:

- 個人征信記錄較短或空白: 缺乏歷史數據來評估你的還款能力和意愿。

- 社會經驗和財富積累不足: 銀行會懷疑你是否有能力使用一筆經營性貸款,并確保其穩定還款。

- 穩定性存疑: 相較于中年人,銀行可能會認為年輕人的工作或經營穩定性相對較低。

- 新注冊的執照,無流水,不真實經營:

- “新注冊”: 不滿足部分銀行經營年限要求,新成立也相當于公司資金方面什么的,你的還款能力也不是很好。

- “無流水”: 銀行看不到你的經營收入來源,無法評估你的還款能力。

不真實經營,容易有風險,如果自己不夠專業的話。即便通過,僥幸獲批,后期銀行貸后管理(查用途、查流水)一旦發現資金挪用,會立即抽貸,甚至追究法律責任。

當前部分主流銀行和股份制商業銀行已推出接受新成立、輕看流水等房產抵押貸款產品政策。

各銀行當前利率最新表:

Part 3:盡量不要走不良中介的貸款套路

如果你試圖通過虛假材料、偽造流水來優化自己的貸款評分,企圖獲得經營貸,容易被:

- 直接拒貸: 銀行風控系統非常強大,各種大數據交叉比對,監控借款人和相關親屬的資金賬戶。

- 進入銀行灰名單甚至黑名單 一旦被發現有造假行為,這家銀行甚至整個金融系統都可能把你列為高風險客戶,未來辦理任何貸款、信用卡都會異常困難。

- 即便僥幸放款,后期也會被抽貸: 銀行在貸后會不定期進行資金流向、經營情況的核查。一旦發現貸款用途與申報不符,或企業并無真實經營,銀行有權立刻提前收回貸款,并追究違約責任,罰息等。

Part 4:那還有沒有方法——你的真正選擇和建議

如果覺得自己實在走不了房產抵押經營貸,其實還可以選擇房產抵押消費貸

款

房產抵押消費貸(或個人經營性消費貸)

- 什么是消費貸? 這種貸款的用途是用于個人消費,比如裝修、購車、旅游、教育等,而不是經營。

- 優勢: 相比經營貸,對經營資質的要求會低很多,有的銀行甚至不需要你提供經營執照和流水(但會考察你的個人收入流水)。有全款房作為抵押,會大大提高貸款額度。

- 劣勢:

- 利率通常高于經營貸: 畢竟用途和風險屬性不同,利率現在最新可以做到3%左右了

- 額度上限通常低于經營貸: 經營貸理論上可以做到房產評估價的7-8成,消費貸可能只有5-6成。

- 期限相對較短: 消費貸一般是5-10年期,而經營貸可以做到10年甚至更長。

銀行對消費貸的用途管理也趨嚴,如果你被發現消費貸資金流入樓市或股市,同樣可能被抽貸。但至少在申請階段,你不需要虛假經營。

小昕長期建議題主積累個人資信和收入

- 無論你未來是想創業還是就業,都請積累一份穩定、可觀的個人收入流水(如工資流水),并維護好個人征信。

題主20歲就擁有一套全款房,這本身就是非常強大的個人資產和潛力,但各個銀行有不一樣的申請條件,在決定走哪個貸款時多調研和咨詢。

希望我的回答能給你帶來清晰的認識和正確的方向。具體操作前,建議你咨詢幾家正規銀行的信貸經理,結合你最詳細的個人情況,聽取他們的專業意見。