m.ss333ss.com

平涼

貸款信息中介平臺 全國

急用錢的情況下,是選擇抵押貸款還是賣房?沒有哪個更好,需要看每個人的情況。

因為銀行不同,抵押貸款辦理下來時間所需也不同、借款人情況不一,審批時間也不一樣。

下面財女詳細分析分析:

房產抵押貸款利率會根據LPR變化,賣房子情況也會和房產市場變化有關。

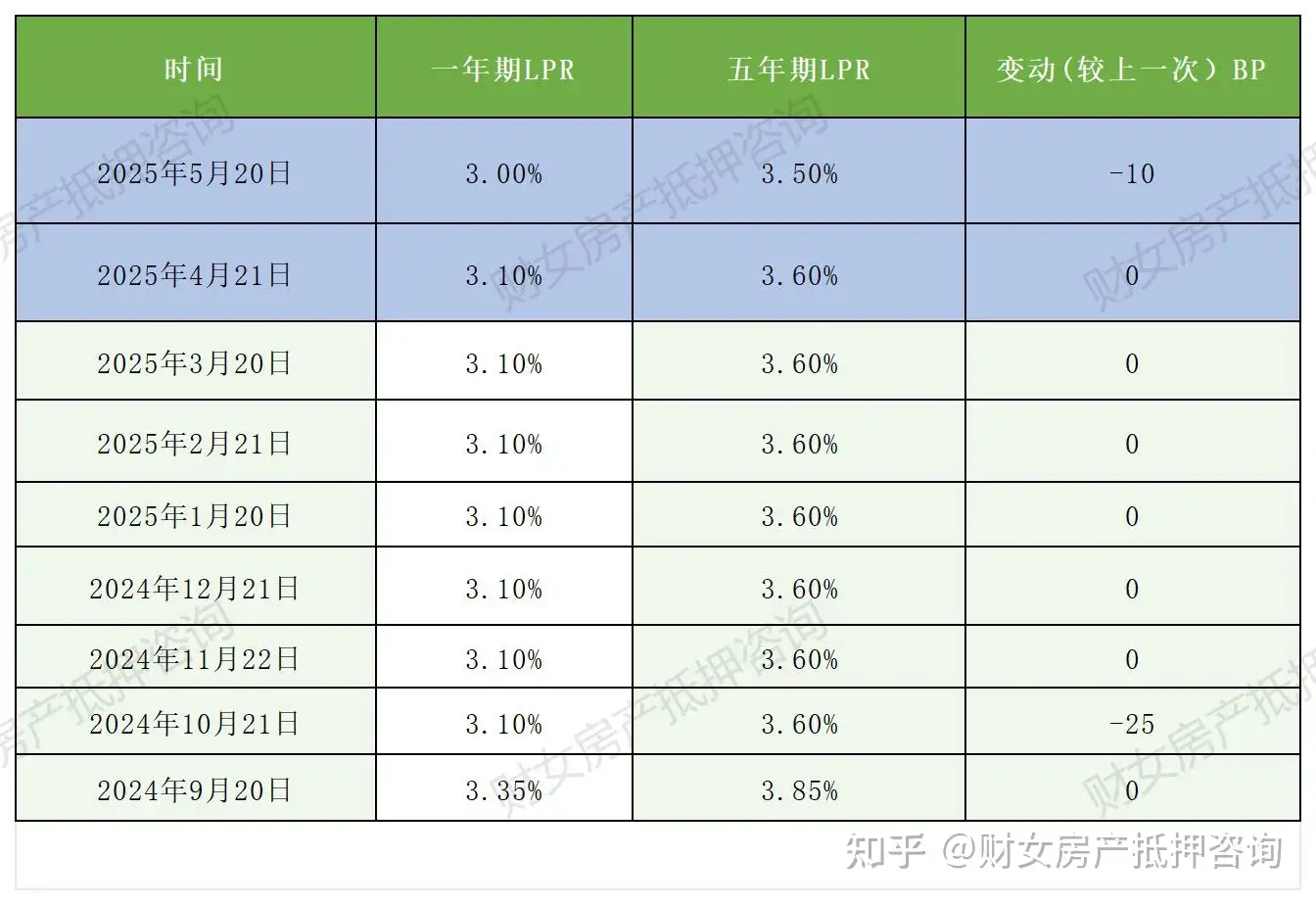

1、LPR(貸款市場報價利率):大概率會在一個相對穩定的區間,或者有小幅下調的空間。這意味著貸款成本可能比前幾年高位時要友好一些。(現在2025年5月20日,最新公布的央行LPR利率為1年期3.0%、5年期3.5%)部分股份制商業銀行房產抵押貸款利率已降到了2.16%。

2、房地產市場:大概率不會回到過去的狂飆猛進時代了,“房住不炒”深入人心。一線和強二線城市核心區域的房產保值性依然堅挺,但整體流動性可能不如從前。想快速賣房套現,可能需要在價格上做點讓步。

3、銀行審批政策:在風險可控的前提下,對于優質客戶的抵押貸款審批,銀行依然是接受的。但對于資質一般、負債較高或者抵押物有瑕疵的,審核依然會比較嚴格。

下面,財女來具體分析抵押貸款 VS 賣房:

一、選擇抵押貸款

抵押貸款,簡單說就是把房子押給銀行,獲得一筆錢出來資金周轉,房子還是你的,按月還本付息。

1、適合人群:

短期資金周轉的借款人,比如生意上臨時需要一筆錢,幾個月到一兩年就能回籠。

對房產有執念/未來看好的借款人,堅信這房子未來還有升值空間,或者這是你的唯一住房,賣了再買麻煩且成本高。

有穩定還款來源:這是銀行最看重流水、收入證明,需要讓銀行相信你能按時還錢。

不想承受賣房后的踏空風險或置換時間壓力:賣了怕房價漲,再買怕麻煩。

2、抵押貸款的好和不好的地方

優點

(1)保留資產:房子還在你名下,享受未來可能的增值(雖然現在房價還沒有明顯增值,但在央行等大力舉措下,一線城市的房價已經開始回穩,甚至像上海中環以內的徐匯濱江還有浦東新區等房產房價已出現了小漲)。

(2)融資成本相對可控:如果2025年LPR如預期般穩定或略降,經營性抵押貸款的利率可能在2.2%的水平(具體看當時政策和個人資質),消費抵押會高一些。比起一些民間借貸,這利率算是極低了。

(3)資金用途相對靈活(尤其是經營貸):可以用于企業經營、大額消費等。

缺點

(1)利息支出:貸個100萬,一年也需要好幾萬利息。

(2)還款壓力:每月固定支出月供。如果現金流不穩定,很容易斷供(房子可能被拍賣)。

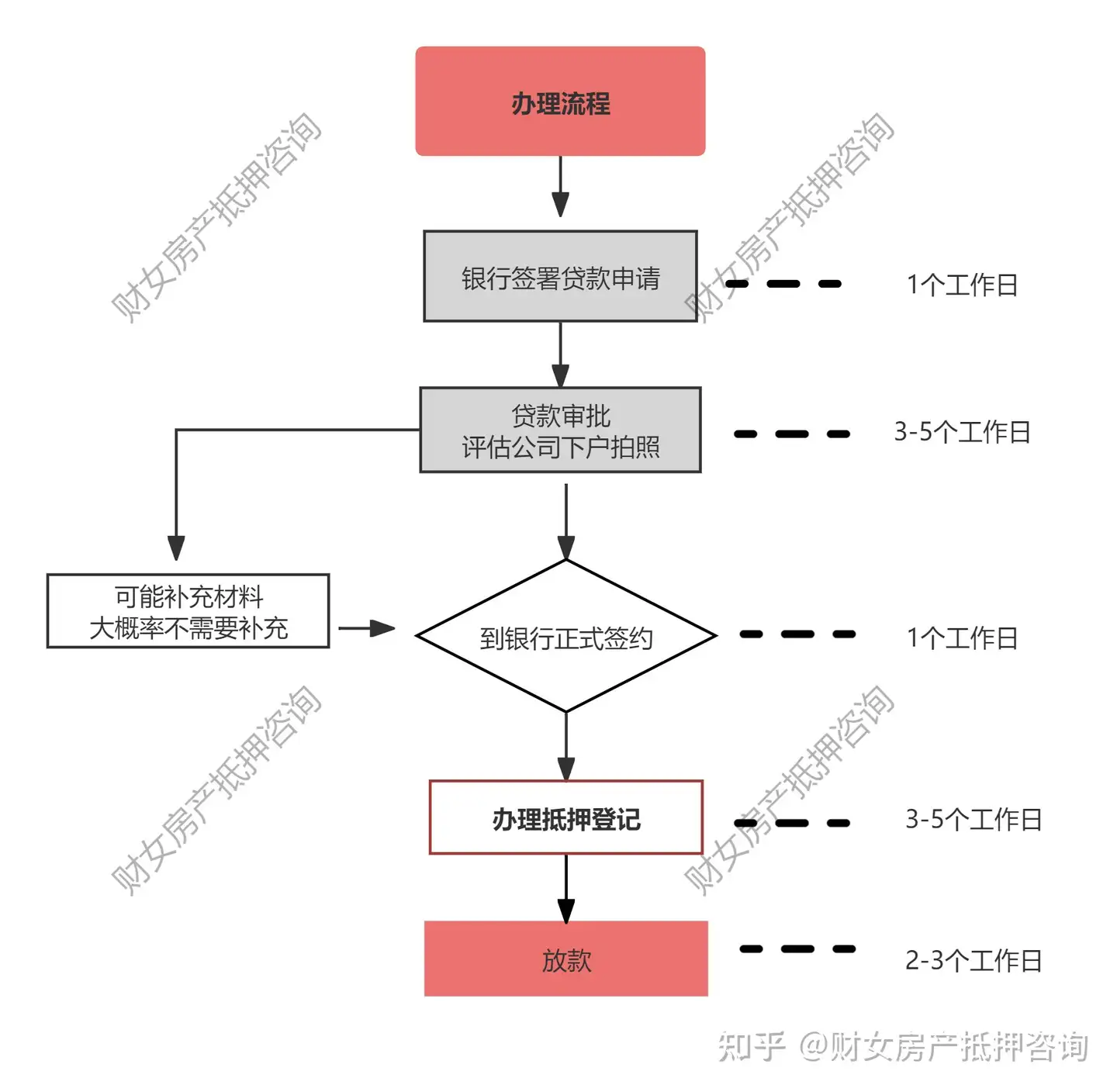

(3)審批時間:很難做到今天申請明天放款(部分銀行推出抵押快貸,時間很短,大概在1-3天即可審批放款)。從準備材料到銀行審批放款,順利的話也得3-15天,急用錢的話可能等不及。

(4)手續費/評估費等:1000-5000元不等,如果涉及到贖樓墊資的話,費用大概在萬六每天(如果借款人找的是民間墊資機構,費用可能更貴一些)。

(5)貸款額度限制:一般是評估價的5-9成,如果房子本身價值不高,或者已經有按揭,能貸出來的額度可能無法滿足你的資金需求。

財女建議大家在選擇抵押貸款前分清抵押經營貸和抵押消費貸,前者利率在2.2%-3.1%中間,額度更高,但需要你有實際經營的殼(比如公司、個體戶),銀行對資金流向監管也更嚴。后者門檻低一些,但利率和額度可能不占優;

同時也可關注二押,如果你的房子本身有按揭沒還清,但又急用錢,可以考慮二次抵押。但利率通常比一抵高,額度也受限于一押剩余空間和總抵押率。

最后提前規劃,貨比三家,不同銀行政策、利率、審批效率都可能有差異,多問問,多比較。

1、適合人群:

資金需求巨大且長期:抵押貸款的額度不夠,或者短期內很難還上。

對房產未來預期不高/想置換:覺得這房子沒啥升值潛力了,或者早就有置換打算,趁這個機會一步到位。

不想承擔月供壓力:賣了房,一身輕,不用再為月供焦慮。

急用錢,等不及銀行審批:雖然賣房也需要時間,但如果價格合適,有些買家可以做到快速付款(比如全款)。

2、賣房的優點和缺點

優點是我們可以一次性大額資金到手,徹底解決資金問題,也沒有后續還款壓力了,同時也能規避市場下行風險,如果對2025年及以后的樓市不看好,賣掉也是一種止損;最后也可以降低借款人的負債。

缺點是借款人直接失去核心資產——房子;同時賣房也是需要交易周期和成本的,我們需要找中介、掛牌、帶看、談價、簽約、過戶……一套流程下來,順利也得一兩個月。中介費、稅費也是一筆不小的開支。

萬一賣了之后房價又漲了(雖然概率可能沒以前大),或者以后想再買回來,交易成本和房價都可能更高。

財女小貼士:

財女總結一下,急著用錢選擇抵押貸款和賣房可通過下面問題來決定

你到底需要多少錢? (決定了抵押貸款額度是否夠用)

這筆錢你需要用多久? (決定了是短期周轉還是長期占用)

你的還款能力如何? (月收入、負債情況,能否覆蓋月供)

這套房子對你的意義? (唯一住房?投資品?學區?有無感情?)

你對2025年及未來的樓市和利率怎么看? (決定了持有成本和收益)

財女的建議(僅供大家參考)

如果資金缺口不大,短期能回籠,且有穩定收入,房子又是唯一住房或核心資產: 優先考慮抵押貸款。2025年如果利率環境友好,這是保留資產又能解決問題的好辦法。

如果資金缺口巨大,短期無法償還,或者對房產未來不看好,甚至早有置換打算: 賣房可能是更果斷的選擇。長痛不如短痛。

如果特別急,比如幾天內就要用錢: 抵押貸款審批可能來不及,這時可能需要考慮其他快速融資渠道(比如信用貸,但額度有限,利率可能較高),或者只能寄希望于快速賣房(價格可能不理想)。

無論選擇哪種方式,都請務必詳細咨詢專業人士,(可以幫你分析貸款方案的可行性、利率、額度),或者靠譜的房產中介(幫你評估房產價值和市場行情)。他們能根據你的具體情況給出更精準的建議。

如何查詢自己的征信情況?

1.通過中國人民征信中心網查詢:

訪問中國人民銀行征信中心的官方網站,再在網站首頁根據提示進行賬號注冊和登錄。注冊后,完成相關的身份認證。然后,可以在網站上提交征信查詢的申請。

一般在提交查詢申請的第二天,您會收到一條包含身份驗證碼的短信。使用這個驗證碼,您就可以登錄網站查看您的個人征信報告了。

2.通過銀行APP查詢:

許多銀行的APP提供了查詢個人征信報告的功能。打開對應銀行APP,在搜索框中查找是否提供征信查詢服務。如果有這項功能,登錄銀行APP后,找到個人信用報告查詢入口。完成身份驗證后,即可查詢借款人的個人征信報告。

3.線下查詢:借款人可以直接前往當地的人民銀行進行征信查詢。

一些指定銀行的線下網點也提供自助查詢個人征信報告的服務。

如果借款人不確定如何操作,可以在銀行網點尋求工作人員的幫助。