m.ss333ss.com

平涼

貸款信息中介平臺 全國

辦了經營抵押貸款的房子已經資不抵債了,斷供等法拍是無奈但正確的選擇嗎?

現在各城市、區域房價不穩的情況下,很多人都陷入了金融杠桿,房子被法拍的越來越多。

題主位于深圳,下面財女結合實際市場環境來分析具體情況:

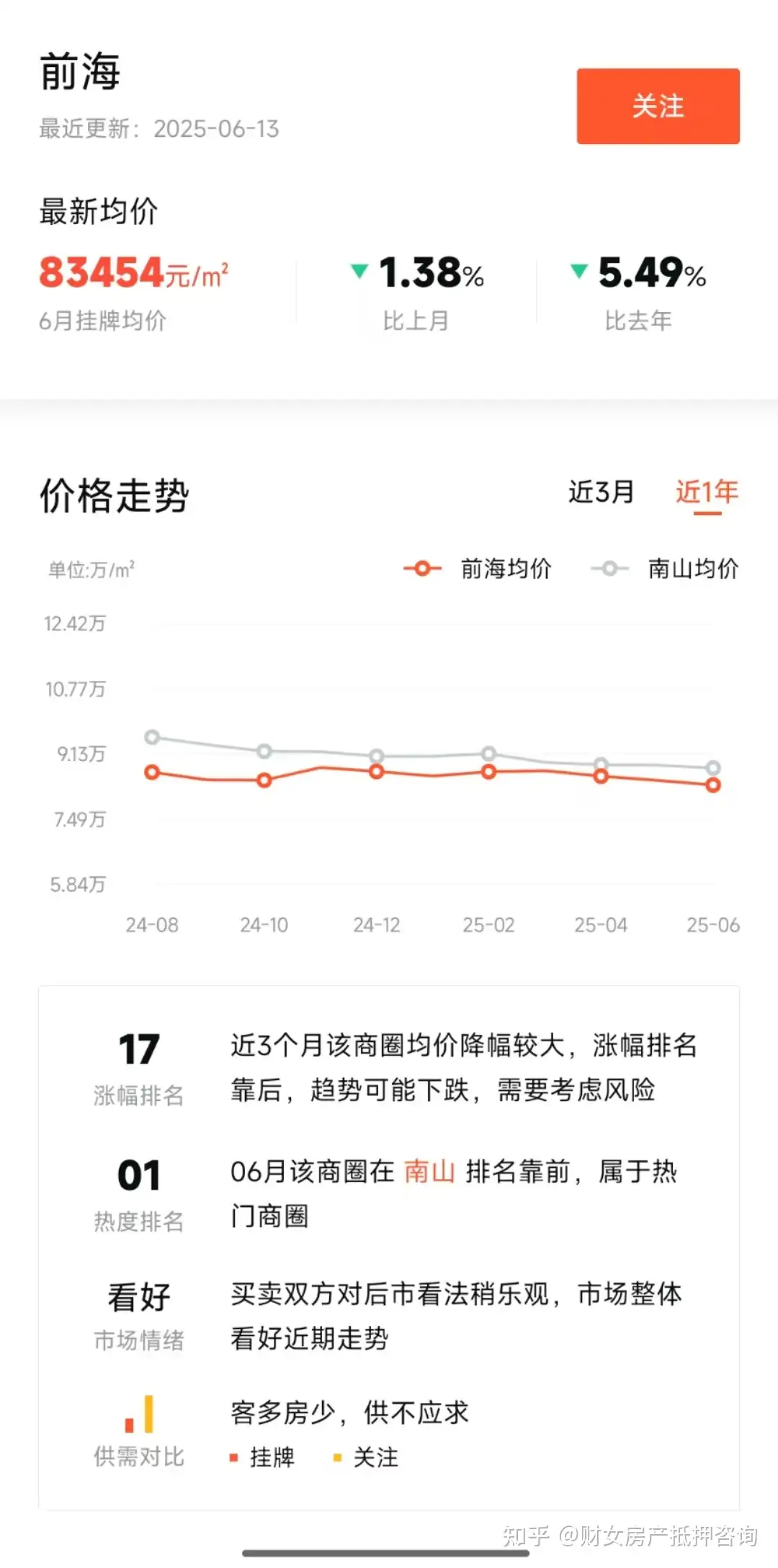

題主房產抵押貸的615萬屬于先息后本短期貸款,這類產品一般3-5年需歸本續貸。銀行每年重新評估抵押物價值已成常態,而南山區前海片區今年二手房成交均價較2024年峰值已下跌約5%,這意味著明年續貸時銀行極可能下調評估價,導致你需要補足差額或被抽貸。

以貸養貸模式下,你每月現金流缺口達8000元,而前海目前法拍房流拍率高達72.9%,即便斷供后房產拍賣,成交價可能比550萬市場價再打7折,最終仍需背負銀行差額債務。

第一,法拍的話,題主當前負債615萬+利息,房產市值550萬,賬面浮虧已達65萬。若選擇法拍,參考深圳近期同地段法拍案例,成交價約為市場價7折(約385萬),疊加訴訟費、滯納金等,實際缺口可能超230萬。但可避免未來3年約50.4萬利息支出(1.4萬/月×36個月)。

第二,題主申請的一年寬限期是氣球貸延期,到期后需一次性償還本金615萬。而深圳前海二手房日均帶看量不足2021年同期的,即便政策刺激,核心區豪宅(單價15萬+)與普通住宅(單價8萬+)已出現明顯價格斷層,普通住宅短期反彈空間有限。

方案① 債務重組

題主可以立即將房產掛牌,同步與銀行協商以物抵債。參考《深圳中院關于強制執行中不動產參考價確定細則》,銀行接受以當前市值550萬抵消債務的概率超60%,可避免法拍折價損失。需支付律師費約債務金額的3%(約18.45萬),但能保住個人征信記錄。

方案② 買賣房子

題主若配偶或直系親屬有購房資格,可申請買賣過戶。按深圳現行政策,直系親屬間過戶可按原登記價核定稅費(約830萬×1.5%=12.45萬),相比二手房交易稅費節省超20萬。過戶后重新申請按揭貸款,當前首套房利率3.3%左右比經營貸更安全。(經營貸需公司等條件,雖然利率低至2.2%)

方案③ 出租房產

題主可將現房出租(前海105㎡戶型月租約1.8萬),搬入租金低于6500元的區域。用租金差覆蓋部分月供,同時申請個人破產保護

連續3年月收入低于3.8萬元可申請債務豁免,但需配合法院資產清查。

當前,前海片區二手房成交周期已延長至14.8個月,買賣房產的時間太久了,現在題主已經是用其他貸款來還款這個抵押貸款的資金,面臨著要斷供的風險。

三種方案中,方案①的綜合損失率最低(約-13.8%),方案②存在政策變動風險,方案③需承擔3年生活成本。