m.ss333ss.com

平涼

貸款信息中介平臺 全國

今天,房房這篇文章,不為任何機構站臺,只講房房的經驗,幫助借款人把貸款找中介這件事理理:

中介這個詞,一般就是中間商賺差價。但在貸款里,這個角色其實分好幾種,搞混了,后面的討論就全亂了。

1、銀行客戶經理/信貸員: 穿著行服,坐在窗明幾凈的辦公室里,代表的是某一家銀行。他們的優點是身份明確,產品單一(就是自家銀行的),不收借款人額外的服務費(工資和獎金銀行發)。

缺點也同樣明顯:只會推薦該家銀行的產品是最好的。

2、貸款顧問/助貸機構(我們常說的貸款中介)是獨立的第三方,一個專業的貸款顧問,手里對接的不是一家銀行,而是多家銀行、信托、甚至一些小貸機構。他們的價值在于信息差和專業服務。

通常是兩種模式:一是向客戶收取一定比例的服務費;二是從銀行或金融機構那里拿返傭(這個模式在合規性上越來越嚴格)。

3、灰色地帶的渠道和包裝公司,和大家宣傳能搞定一切,比如偽造流水、包裝資質,容易讓借款人陷入騙貸的法律風險和債務深淵。(這里房房就不詳細說了)

所以,咱們今天討論的中介,特指第二種——專業的、合規的貸款顧問或助貸機構。

現在,房房來回答開頭的那個問題。看情況,但很多時候,我們真的會!

很多借款人可能覺得奇怪,我們自己就在銀行體系里,人頭熟,政策懂,為啥還要把錢給外人賺?

房房舉兩個身邊同事的真實例子(隱去姓名):

A同事堅決自己辦。

A同事是標準的客戶:央企工作,收入穩定且清晰,公積金繳存額度高,征信干凈,買的又是首套房。

A同事非常清楚自己符合哪家銀行的最優質客戶畫像,直接找到了自己銀行合作最深的那個分行,利率、額度都談到了最優。對A同事而言,找中介的意義不大,無非是多花一筆錢,讓別人幫他跑跑腿、遞遞材料。

B同事果斷找了中介。

B同事和他愛人準備買二套改善型住房,首付資金一部分來自于賣掉老房子的錢,存在時間差。

名下有家小公司,收入主要是公司分紅和流水,報稅和實際進賬有差異。他愛人是自由職業者,收入流水不穩定。

最后,B同事通過房房介紹,找了一個在圈內口碑很好的貸款顧問。那個顧問花了一個下午,詳細分析了他的情況,最終給他匹配了兩家銀行:一家是某股份制銀行,對小企業主政策寬松,審批速度快;另一家是某城商行,利率有驚喜,但放款周期稍長。

最后,他們選擇了前者,雖然利率高了0.1%,但確保了整個交易流程的順利。服務費花了兩萬多,但老李說:“這錢,花得值!買到了確定性和安心。”

貸款從業者會不會找中介,不取決于我們懂不懂,而取決于我們的貸款難度系數和時間成本。 房房舉個例子來說,一個厲害的外科醫生,他自己需要做手術,也一定會找另一個他信得過的醫生來主刀,而不是自己給自己開刀。

現在,整個金融環境和房地產政策都在發生變化。

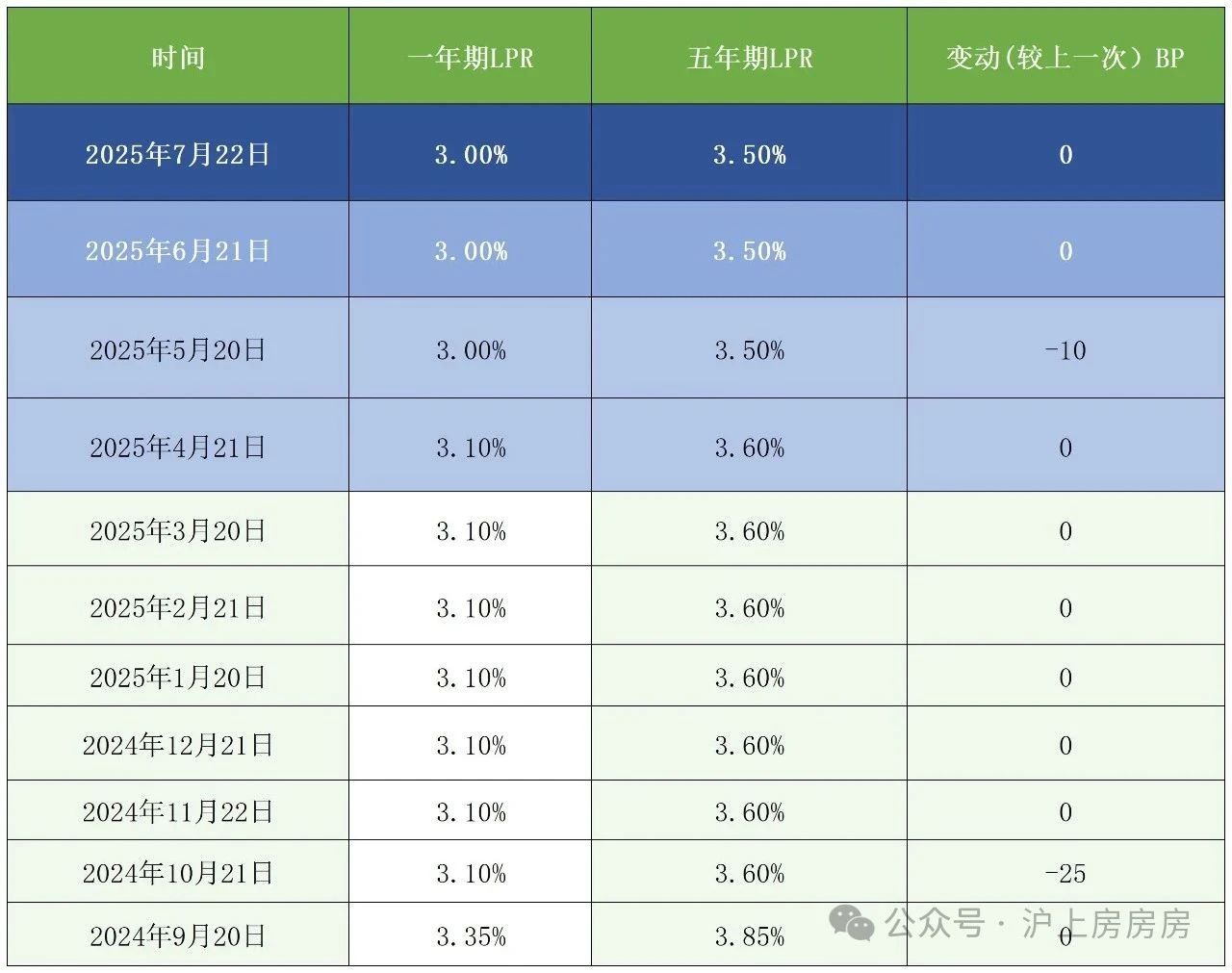

宏觀上,LPR(貸款市場報價利率)會持續波動。主要一線城市的房貸利率,可能會經歷至少2-3次基于LPR的微調。 同時,各地的因城施策會更加靈活,可能這個區和那個區的首付比例、認定標準都有細微差別。這種高頻變動,普通人很難實時跟進。

在這樣的背景下,一個靠譜貸款顧問具體體現在:

信息差——中介知道你不知道的秘密

你知道哪家銀行剛剛更新了內部政策,對二套房的審批放松了一點嗎?你知道哪個支行的行長剛剛換人,最近沖業績,審批尺度會大一些嗎?你知道你的流水情況,在A銀行看來是瑕疵,但在B銀行看來卻是“有效流水”嗎?

這些,就是貸款顧問的核心價值。他們每天都在和銀行打交道,掌握的是最鮮活、最一線的情報。

方案的定制化——不是流水線,是個性化定制

一個好的顧問,不會只問你“貸多少,貸多久”。他會像個財務醫生一樣,給你做“全面體檢”:你的收入結構、負債情況、未來幾年的現金流規劃、你對利率的敏感度、對審批速度的要求……

然后,他會基于對幾十上百個貸款產品的理解,為你量身定制一個,甚至幾個方案供你選擇。這絕不是簡單地哪家利率低就去哪家。

效率——時間就是金錢,尤其在買房這件事上

房房見過太多因為貸款審批慢,導致交易違約,定金打水漂的申請。自己去銀行,你可能需要排隊、填表、反復補材料。而貸款顧問可以幫你一次性把材料準備齊全,用他們熟悉的渠道遞交,并且能實時跟進審批進度,遇到問題能第一時間溝通解決。

成功率的保障——資質等條件符合貸款銀行申請

銀行審批,本質上是一場面試。貸款顧問就是你的面試輔導老師。他會幫你梳理你的簡歷(申請材料),突出你的優點(穩定的還款能力),合理解釋你的“缺點”(比如征信上的小問題)。這種專業的準備(非造假),能極大提高你的貸款成功率。

如果說靠譜的貸款顧問是神隊友,那不靠譜的中介,就是讓你花錢買罪受的豬隊友,甚至可能是騙子。這其中的坑,主要有幾個:

收費

這是最大的坑。一些不良中介,前期用“低服務費”甚至“零服務費”吸引你,后期在各種環節巧立名目收費,比如“查詢費”、“加急費”、“關系費”……等你反應過來,已經被深度綁定,進退兩難。

一個正規的顧問,一定會在服務開始前,用白紙黑字的合同,清晰告知你總共需要支付多少服務費,以及在哪個環節支付。

專業度

市場上的貸款中介,水平參差不齊。有的是從業多年的資深專家,有的可能是昨天還在賣保險,今天就來搞貸款的游擊隊。他們可能只會幾句術語,對政策一知半解,把你帶到溝里去。甚至為了促成交易,隱瞞你的資質問題,最后導致銀行審批被拒,浪費你的時間和征信查詢次數。

利益

中介也要賺錢。有些中介,可能會優先推薦給他返傭最高的銀行,而不是最適合你的銀行。這就需要你保持一點清醒,多問一句:“為什么推薦這家?還有沒有其他選擇?”一個真正為你著想的顧問,會樂于向你解釋方案之間的利弊。

安全

你的身份證、戶口本、結婚證、銀行流水……這些都是你最重要的個人信息。交給一個不靠譜的機構,信息泄露的風險有多大,不用房房多說了吧?

房房前面說了很多關鍵點了,這里再給粉絲們提個醒,如何選中介

看司齡和工齡: 盡量選擇成立時間較長、在本地有實體辦公場所的公司。跟顧問聊天時,可以旁敲側擊地問問他入行多久了,做過多少單子。

這個行業流動性很大,能在一個公司干上三五年的,基本都有兩把刷子。

聊專業而不是關系: 如果一個顧問一上來就跟你吹噓“我跟某行長關系多鐵”,而不是耐心分析你的資質、講解產品差異,你基本可以把他拉黑了。

問流程和方案:

死磕合同和收費:

務必簽署正式的服務合同,仔細閱讀每一條款。特別是收費標準、收費節點、退費機制、以及雙方的權利義務。任何口頭承諾,都要求他寫進補充協議里。先辦事,后收費或者“辦不成,不收費,通常是衡量一個機構是否自信和正規的重要標準。

查口碑和評價: 問問身邊辦過貸款的朋友,有沒有推薦的。或者在一些本地生活平臺、社交媒體上,看看對這家公司的評價。當然,評價可刷,但大量的負面信息,肯定不是空穴來風。

聊了這么多,讓我們回到最初的問題。辦理貸款,找不找中介,從來沒有一個標準答案。

這取決于借款人自身的條件變量:你的資質是否標準?你的時間是否充裕?你對金融信息的掌握程度如何?你對“確定性”和“效率”愿意支付多少溢價?

有的人因為選錯銀行,多付了幾十萬的利息;有的人因為錯過最佳時機,與心儀的房子失之交臂。

貸款,從來不只是借錢這么簡單。

希望今天這篇有點啰嗦的“真心話”,能幫你撥開迷霧,讓你在面對這個選擇時,能多一分從容,少一分焦慮。最終的決定權,永遠在你手里。記住,我們的目標不是找到一筆貸款,而是找到那筆最適合你的貸款。

祝每一位在路上奮斗的朋友,都能順利安家。如果你還有其他問題,隨時可以再聊。