無論是購房、購車,還是小額周轉,貸款審批環(huán)節(jié)都離不開對借款人征信報告的細致審查。哪些征信查詢記錄會直接影響到貸款的申請與獲批呢?

本篇文章將深入剖析,為廣大借款人揭示征信查詢背后的邏輯,助您更清晰地了解自身信用狀況,規(guī)避潛在風險。

一、 征信報告:個人信用歷史

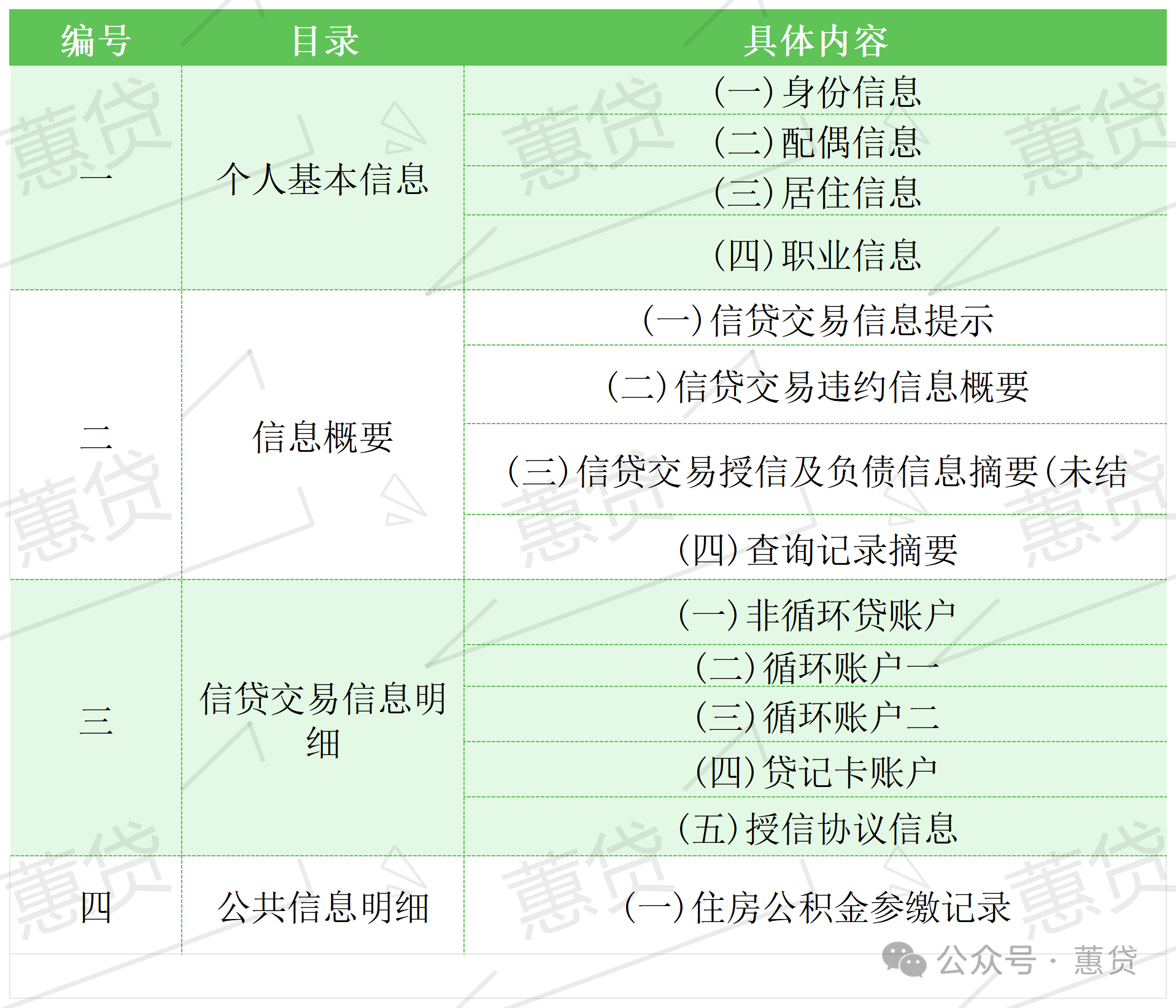

在探討影響貸款的具體因素之前,首先需要明確什么是征信報告。征信報告,簡而言之,是由征信機構(如中國人民銀行征信中心)出具的,記載了個人或企業(yè)過往信用行為的系統(tǒng)性記錄。它就像一份個人信用的歷史,全面展示了借款人在過去的借貸、信用卡使用、公共繳費等方面的表現(xiàn)。

對于銀行等金融機構而言,征信報告是評估借款人信用風險的最重要依據(jù)之一。通過這份報告,銀行能夠初步了解借款人的還款意愿和還款能力,從而決定是否放貸以及貸款的額度、利率等關鍵條款。

二、 影響貸款審批的征信查詢記錄:哪些是負面?

征信報告中的信息繁多,并非所有查詢記錄都會對貸款產生負面影響。我們需要關注的是那些可能被銀行視為風險信號的查詢行為和信息。

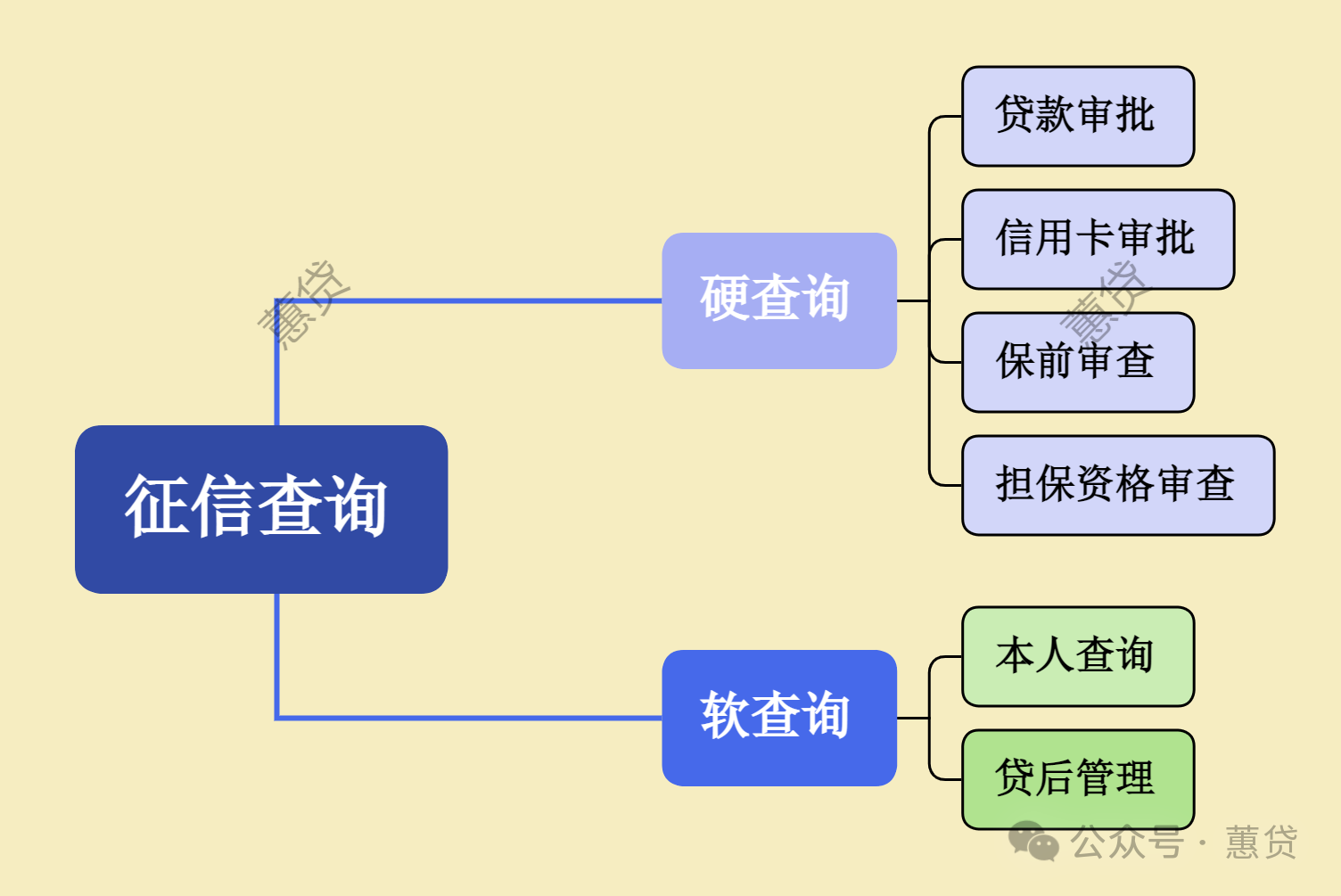

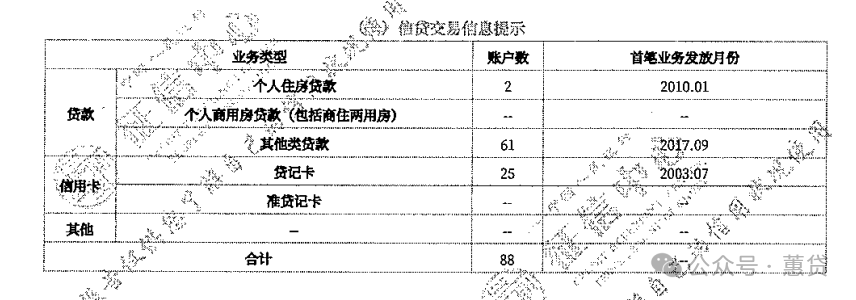

1. 過多的硬查詢記錄:

硬查詢是指金融機構因審批貸款、信用卡等業(yè)務需要,主動查詢個人征信報告的行為。每一次硬查詢都會在征信報告中留下記錄,并且通常會保留一段時間(一般為兩年)。

短時間內,若借款人有多筆硬查詢記錄,例如在短時間內申請多家銀行的信用卡或不同類型的貸款,銀行可能會認為該借款人財務狀況不佳,急于融資,或者存在過度負債的風險。這種情況下,銀行會更加謹慎地評估貸款申請,甚至可能直接拒絕。

在短期內(例如3個月內)超過5次以上的硬查詢,就可能引起銀行的關注。

更精細地說,如果您在近半年內因申請車貸、房貸、信用卡等業(yè)務,查詢次數(shù)累計達到10次以上,被認為是高頻查詢,對新貸款審批的不利影響將顯著增加。

2. 查詢原因的區(qū)分:

了解查詢原因同樣重要。本人查詢和異議查詢一般不會對貸款審批產生負面影響。當查詢原因為信貸審批時,銀行才會將其視為重要的參考指標。

3. 逾期記錄:

這是影響貸款審批最直接也是最負面的因素之一。任何形式的逾期還款都會被記錄在案。

逾期多久算嚴重?即便是一次的輕微逾期(例如信用卡還款日后一兩天到賬),如果被征信機構記錄,也可能影響到銀行對您履約能力的判斷。通常來說,超過30天以上的逾期記錄,銀行會認為風險較高。

累計逾期次數(shù)與金額方面,逾期次數(shù)越多、逾期時間越長、逾期金額越大,對貸款申請的負面影響就越大。例如,如果借款人在過去兩年內有兩次以上(含)累計逾期超過90天的記錄,很多銀行會直接拒絕貸款申請。

連帶責任的逾期方面,如果借款人曾為他人提供擔保,而擔保的借款人出現(xiàn)逾期,這也會體現(xiàn)在借款人的征信報告中,并同樣會對借款人的貸款申請產生負面影響。

4. 信用卡使用情況:

信用卡是征信報告中非常重要的組成部分。

過高的信用卡使用率,指的是信用卡已用額度占總授信額度的比例。如果該比例長期過高(例如超過70%-80%),銀行可能會認為借款人財務壓力較大,還款能力相對較弱。

頻繁的最低還款或分期,長期依賴信用卡最低還款或頻繁進行賬單分期,可能被銀行視為還款能力不足的信號。

信用卡套現(xiàn),信用卡套現(xiàn)行為屬于違規(guī)操作,一旦被發(fā)現(xiàn),不僅會留下不良記錄,更可能導致信用卡被封禁,對后續(xù)貸款產生嚴重影響。

5. 貸款結構與負債情況:

征信報告還會反映借款人的整體負債水平。

負債總額與收入比例方面,銀行會計算借款人的總負債與其月收入的比例。這個比例過高,意味著借款人的還款壓力較大,還款能力相對不足。例如,若借款人月收入為1萬元,而每月還款額已達6000元,那么其負債收入比就高達60%,銀行可能會因為風險過高而拒絕貸款。

貸款種類與數(shù)量,借款人名下貸款的種類和數(shù)量也會被銀行考量。例如,如果您名下已有數(shù)筆個人消費貸款或經營性貸款,再申請新的大額貸款,銀行會更審慎。

6. 公共記錄與非金融機構查詢:

除了金融機構的查詢,一些公共記錄和非金融機構的查詢也可能對貸款產生影響。

如果借款人有被列入失信被執(zhí)行人名單的記錄,這屬于非常嚴重的負面信息,幾乎所有金融機構都會拒絕貸款申請。

某些與金融活動相關的行政處罰,如逃稅、非法集資等,也會被記錄在征信報告中,并可能影響貸款。

雖然不如金融機構查詢影響直接,但一些非金融機構(如運營商查詢話費使用情況、電商平臺查詢消費記錄等)的查詢記錄,在極端情況下,如果與金融違規(guī)行為相關聯(lián),也可能引起銀行的關注。

三、 如何維護良好的征信記錄,助力貸款審批?

了解了影響貸款審批的征信查詢因素后,借款人應積極采取措施維護良好的信用記錄:

- 按時還款:

這是最基本也是最重要的原則。無論是信用卡還是貸款,務必在還款日之前足額還款。可以設置自動還款或提前還款提醒。

- 合理使用信用卡:

保持信用卡賬單的及時還款,避免過高的信用卡使用率,謹慎使用最低還款和分期功能。

- 避免頻繁查詢:

在沒有迫切貸款需求時,盡量減少不必要的征信查詢,特別是避免在短時間內向多家金融機構提出貸款申請。

- 定期查看征信報告:

了解自己的信用狀況,及時發(fā)現(xiàn)并處理可能出現(xiàn)的錯誤記錄。

- 理性負債:

根據(jù)自身的還款能力,合理規(guī)劃借貸行為,避免過度負債。

- 如實提供信息:

在貸款申請過程中,如實提供個人信息和財務狀況,避免因信息不符而產生的負面影響。

通過對征信查詢記錄的深入了解,借款人可以更清晰地認識到哪些行為會對貸款審批產生負面影響,并積極采取措施加以規(guī)避和改進。