在我國,房地產市場一直是國民經濟的重要組成部分,其波動不僅關系到萬千家庭的資產配置,更是ZF宏觀調控的重要對象。

近年來,隨著房價的上漲和金融市場的變化,房產抵押貸款政策也經歷了多次調整。特別是2024年北京地區首套房最低首付款比例調整為不低于15%,以及貸款利率下限的調整,增值稅5改2、取消普通與非普通住宅區分、降低外環外購房門檻(滿一年社保即可)、放寬外地家庭購買二套房限制、以及下調首套和二套房的首付比例等

這些變化對購房者產生了深遠的影響。本文將帶您回顧近年來房產抵押貸款政策的變化,并通過實例分析,探討這些變化對購房者的影響。

房產抵押貸款政策的變化回顧首付比例的調整首付比例是影響購房者購房能力的重要因素之一。

近年來,我國首套房首付比例經歷了多次調整。以北京為例,2024年,首套房最低首付款比例由之前的30%調整為15%。這一調整意味著購房者所需支付的首付款金額減少,從而降低了購房門檻。

貸款利率下限的調整貸款利率是影響購房者購房成本的重要因素。近年來,我國貸款利率下限也經歷了多次調整。在2024年的調整中,貸款利率下限較之前有所降低。這一調整使得購房者的貸款成本降低,從而提高了購房者的購買力。

政策變化對購房者的影響分析

購房門檻降低,購房者增多首付比例的調整使得購房門檻降低,更多的購房者能夠進入市場。例如,以一套總價為100萬的房子為例,首付比例從30%降至15%,購房者所需支付的首付款從30萬降至15萬。這意味著購房者可以節省出15萬元用于其他用途,如裝修、家具采購等。

購房成本降低,購買力提升貸款利率下限的調整使得購房者的貸款成本降低,從而提高了購房者的購買力。以一套總價為100萬的房子為例,假設貸款年限為30年,貸款利率從4.9%降至4.6%,購房者每月需還款金額將從5307元降至5097元,每年可節省利息支出約2000元。

市場波動加劇,購房者需謹慎決策雖然政策調整降低了購房門檻和購房成本,但同時也使得房地產市場波動加劇。在這種情況下,購房者需要更加謹慎地做出決策。以下是一些購房建議:充分了解市場信息:在購房前,購房者應充分了解市場行情、政策導向等信息,以便做出更加明智的決策。

合理評估自身承受能力:購房者應根據自己的經濟狀況和還款能力,合理評估購房預算和貸款額度。

關注政策動態:購房者應密切關注政策動態,以便及時調整購房計劃。

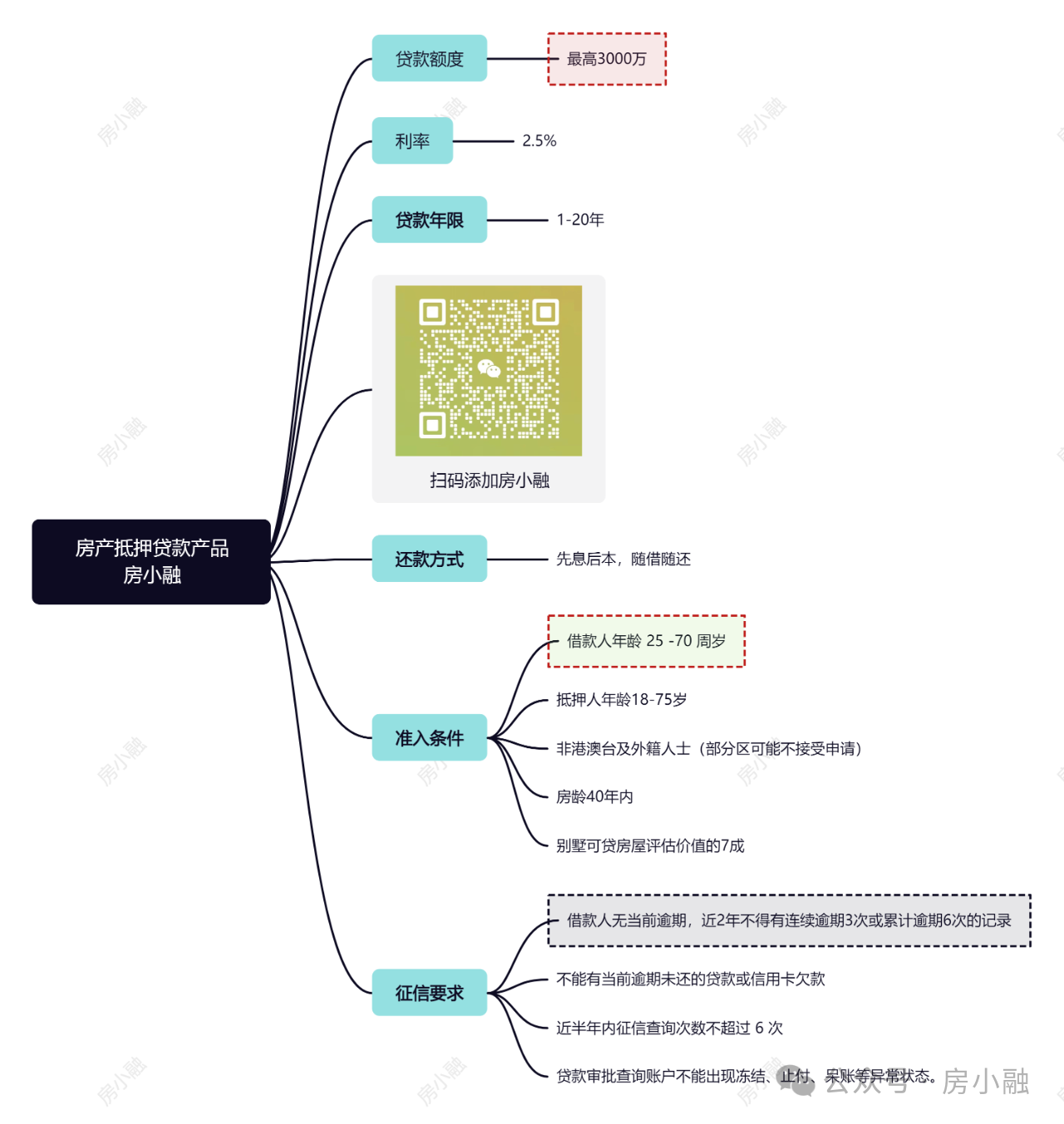

近期房產抵押貸款產品推薦:利率2.5%,最高可貸3000萬

房產抵押貸款政策的變化對購房者產生了深遠的影響。購房者應充分了解政策變化,合理評估自身承受能力,關注市場動態,以便在市場波動中做出明智的決策。同時,購房者還應關注國家宏觀調控政策,把握市場趨勢,為自己創造更好的購房環境。

在未來的日子里,房地產市場仍將面臨諸多挑戰和機遇。購房者只有充分了解市場規律,把握政策導向,才能在購房道路上走得更遠。希望本文能為您的購房決策提供一些參考和幫助。