貸款就上融房貸咨詢熱線:400-9920072

m.ss333ss.com

平?jīng)?

貸款信息中介平臺(tái) 全國(guó)

有房抵押≠閉眼放款,2025年的銀行風(fēng)控系統(tǒng)早就不是“見房放貸”的傻瓜模式了。

1、農(nóng)村自建房(無集體產(chǎn)權(quán)證):2025年城鄉(xiāng)不動(dòng)產(chǎn)登記

聯(lián)網(wǎng)后,產(chǎn)權(quán)瑕疵直接觸發(fā)系統(tǒng)預(yù)警(某三線城市上周剛拒了套估值800萬(wàn)的自建房,房主還在網(wǎng)點(diǎn)拍桌子)

2、法拍房

未滿5年:最高法新規(guī)要求必須持有滿5年才能抵押(上周深圳有客戶拿著剛拍到的科技園房產(chǎn)來貸款,直接被系統(tǒng)攔截)

3、共有產(chǎn)權(quán)

未簽分割協(xié)議:北京朝陽(yáng)區(qū)某客戶拿父母名下的學(xué)區(qū)房抵押,因兄妹3人未簽財(cái)產(chǎn)分割公證,材料直接被風(fēng)控打回

4、房齡超40年的老破小:銀行系統(tǒng)自動(dòng)抓取住建部房屋壽命數(shù)據(jù),上海內(nèi)環(huán)某1982年老工房估值直接砍半

5、劃入舊改范圍的房子:廣州某城中村房產(chǎn)抵押申請(qǐng),因被納入2026年舊改計(jì)劃,估值直接歸零

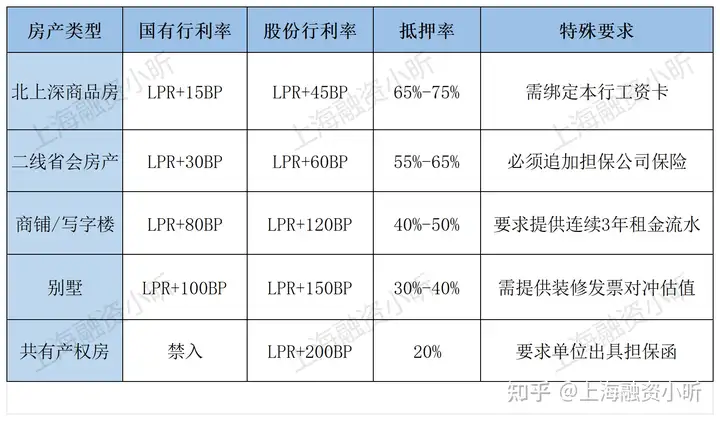

2025年各銀行實(shí)行動(dòng)態(tài)抵押率,我整理了個(gè)最新表格:

1、手機(jī)信號(hào)基站房

2、兇宅、上下游關(guān)聯(lián)房:杭州某小區(qū)同一單元出現(xiàn)非自然死亡事件,整棟樓抵押估值下調(diào)20%

3、物業(yè)費(fèi)欠繳超3個(gè)月:風(fēng)控新規(guī)要求必須結(jié)清物業(yè)費(fèi)并上傳繳費(fèi)憑證(某客戶因欠繳196.5元物業(yè)費(fèi)被暫緩放款)

4、學(xué)區(qū)房學(xué)位被占用:北京西城區(qū)某學(xué)區(qū)房因?qū)W位6年內(nèi)已被使用,抵押估值直接減少150萬(wàn)

5、出租房未備案:深圳嚴(yán)格執(zhí)行租賃備案制度,某包租婆因28套出租房未備案被系統(tǒng)拉黑

四、2025年最新過件秘籍

1、養(yǎng)流水新計(jì)劃:每月15號(hào)前固定轉(zhuǎn)賬,留取時(shí)間超過3天;

支付寶/微信流水可同步導(dǎo)入銀行系統(tǒng)(注意:消費(fèi)類流水權(quán)重只有工資流的30%)

2、估值博弈技巧:帶銀行評(píng)估員看房時(shí),保留精裝修發(fā)票(上海某客戶憑200萬(wàn)裝修發(fā)票多貸出140萬(wàn))

五、千萬(wàn)別信中介這三句話

1、“征信逾期兩次包過” → 2025年銀行啟用AI征信評(píng)分,連2023年的花唄逾期都會(huì)扣分

2、“經(jīng)營(yíng)貸拿來買房查不到” → 銀保監(jiān)

穿透式監(jiān)控,某客戶資金轉(zhuǎn)入證券賬戶第二天就被抽貸

3、“離婚協(xié)議能繞開負(fù)債審查” → 某客戶離婚后申請(qǐng)貸款,因前妻信用卡逾期被關(guān)聯(lián)拒貸

最后說句得罪人的話:現(xiàn)在市面上那些“有房必貸”的中介廣告,10個(gè)里有9個(gè)在玩AB貸套路。

上周小昕剛幫客戶處理了筆被中介坑的案子:估值700萬(wàn)的房子被中介包裝成“教育機(jī)構(gòu)經(jīng)營(yíng)貸”,結(jié)果因流水造假被抽貸,房子現(xiàn)在正在走法拍流程。

融房貸公眾號(hào)

融房貸手機(jī)版

友情鏈接: 中國(guó)銀監(jiān)會(huì) 東莞互聯(lián)網(wǎng)金融協(xié)會(huì) 廣東銀行同業(yè)公會(huì)

版權(quán)所有:?2018廣東點(diǎn)融互聯(lián)網(wǎng)科技有限公司 備案許可證編號(hào)為: 滬ICP備19029263號(hào)-1