m.ss333ss.com

平涼

貸款信息中介平臺 全國

2025年起,是否雙簽不看婚姻狀態,主要看這三點——產權歸屬、債務用途、銀行政策。(劃重點)

作為在長三角地區經手過800+抵押案件的從業者,小昕見過太多因雙簽問題爆雷的案例,今天用最直白的話告訴你行業新規。

婚后購房即便單獨所有,根據《民法典》第1062條司法解釋(2025修訂版),還貸部分自動形成共有權

案例:南京王先生婚前房產,婚后共同還貸3年,抵押時被法院認定需配偶知情權

最高法2024年《夫妻債務認定指引》明確:

裝修/教育/醫療=必須雙簽

企業經營=看分紅是否用于家庭(舉證倒置)

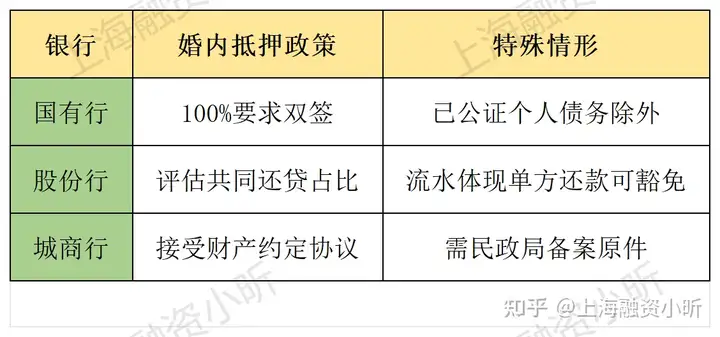

長三角主流銀行現狀:

1、抵押物有學區屬性的,需推定是否存在子女共同利益

2、材料清單新增這兩項:

《婚姻關系承諾書》(附虛假陳述法律責任)

近6個月水電費繳納憑證(佐證實際居住情況)

3、學會看這三個隱藏雷點:

房產證附記頁的"單獨所有"字樣(可能是婚前協議)

微信轉賬備注"借款"(可能形成非共同債務)

個稅APP的專項扣除(有子女教育即推定家庭用途)

小昕建議用《財產約定協議》+公證,幫客戶設計合法隔離方案。