m.ss333ss.com

平涼

貸款信息中介平臺 全國

為什么有些人認為能夠辦理信用貸款就申請純信用貸款產品?

當前市場上,純信用貸利率最低可達2.65%,房產抵押貸款最低2.2%,表面看抵押貸利率更低,但許多人仍主張能用信用貸就別抵押房產。這一觀點是兩種貸款方式在 風險、靈活性、適用場景的差別。下面,小昕將從利率、額度、風險、操作成本等方面來分析分析:

1、利率差異≠實際成本

盡管抵押貸名義利率低,但實際操作中需承擔 評估費、公證費、抵押登記費 等額外成本(通常為貸款金額的0.5%-1%)。小昕以100萬貸款為例:

注:附加費用按0.5%計算,分攤至1年期貸款中。若貸款期限更短(如3年),實際成本更高。

短期(<5年)資金需求下,信用貸實際成本可能更低;長期大額需求則選擇抵押貸款更優。

【貸款成本對比(以貸款100萬元,5年期,等額本息為例)】

注:以上為等額本息方式的近似計算,實際還款額和利息可能因銀行具體計算方式、手續費等略有差異。LPR為浮動利率定價基準,實際貸款利率會在LPR基礎上加減點形成。

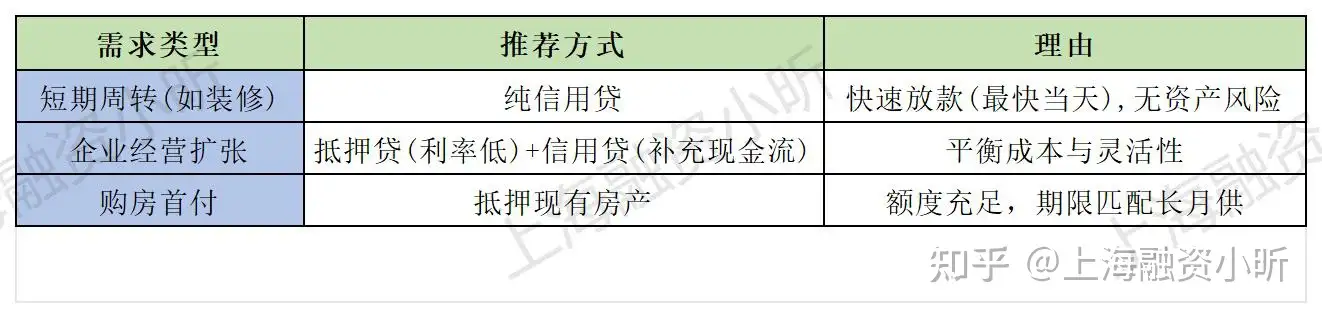

2、適用場景:根據“金額+期限”選擇最優解

兩類貸款并非互斥,而是互補工具。

(1)金額劃分:

<50萬:優先信用貸(多銀行組合可突破單家額度限制)。

50-300萬:信用貸+抵押貸混合使用(降低抵押比例)。

>300萬:必須抵押貸為主。

(2)期限需求:

<3年:信用貸更優(低附加成本+靈活還款)。

>5年:抵押貸利率優勢顯現。

小昕分類如下:

或者根據以下方面來考慮,畢竟個人資金需求不同,幾萬的貸款,還是信用貸款,方便貸一點點,不用那么麻煩。

為何有些人認為能夠辦理純信用貸就用純信用貸,而不要隨便抵押房產去貸款?根本原因在于,他們的金融決策不僅僅是基于冰冷的利率數字,更融入了對風險的規避、對家庭核心資產的保護、對未來不確定性的擔憂,以及對資金靈活性和心理舒適度的追求。

純信用貸代表了輕資產、高流動性、低風險的融資理念;而房產抵押貸則代表了重資產、高額度、低成本的融資策略。

對于個人而言,做出選擇的關鍵在于:清晰認知自身的資金需求、風險偏好、資產狀況和未來規劃。 沒有絕對的最好,只有最適合自己的貸款方式。

在做出任何重大金融決策前,小昕建議您充分了解各類產品的特點,并結合自身情況,進行理性的風險評估和成本核算,必要時可以咨詢專業的金融顧問。