貸款就上融房貸咨詢熱線:400-9920072

m.ss333ss.com

平?jīng)?

貸款信息中介平臺(tái) 全國

為什么對(duì)于很多聰明人來說,抵押貸款不僅僅是買房的一種方式,更是一種高明的保證資產(chǎn)價(jià)值方法?

很多粉絲都知道貸款買房,總覺得有點(diǎn)欠債的感覺,心里有些疙瘩。

今天,小妍想帶粉絲們換個(gè)角度,看看抵押貸款。

一、 抵押貸款,為什么是聰明人的選擇?

很多借款人辛苦攢了首付,終于買了一套心儀的房子。在這套房子升值了的時(shí)候沒有什么動(dòng)作。

而通過抵押貸款,借款人可以把房子的一部分價(jià)值來申請(qǐng)貸款,這筆錢可以用來做什么?可以是投資另一個(gè)更有潛力的項(xiàng)目,可以是創(chuàng)業(yè)啟動(dòng)資金,甚至是優(yōu)化借款人的生活品質(zhì)。

聰明人知道,光有資產(chǎn)不行,關(guān)鍵在于如何讓資產(chǎn)活起來,為借款人創(chuàng)造更多的價(jià)值,可以抵御經(jīng)營風(fēng)險(xiǎn)、增加家庭幸福等等。

二、 抵押貸款的優(yōu)勢(shì):不只是買房

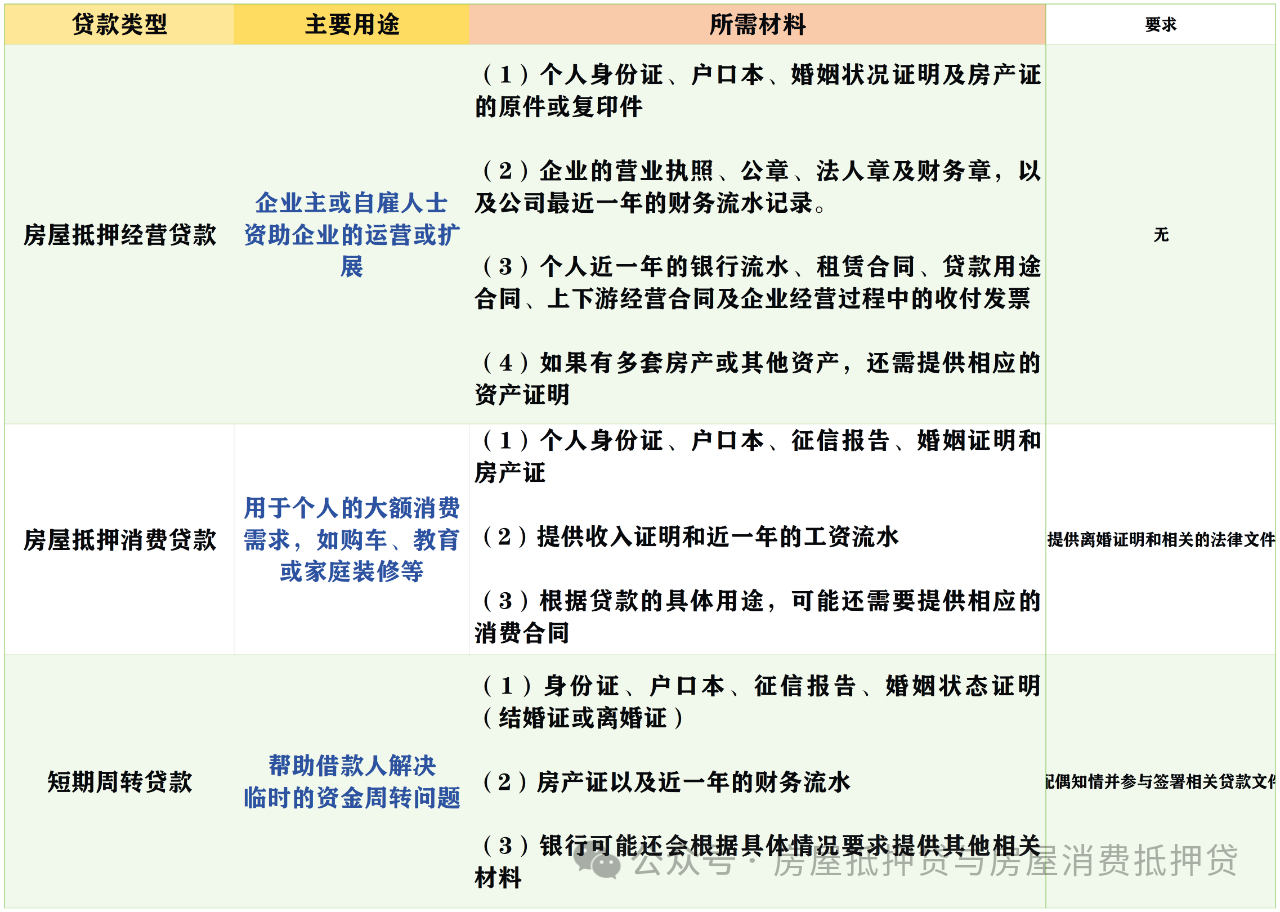

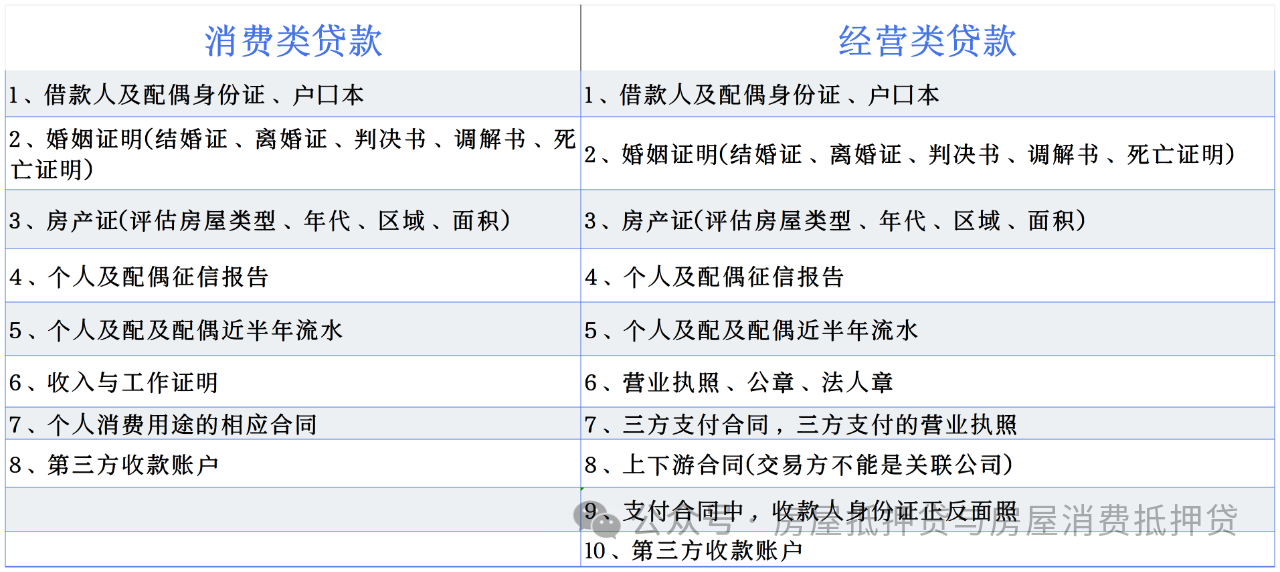

我們平常說的抵押貸款, 都是指購房貸款,也就是你買房子的時(shí)候,銀行借錢給你。但這只是抵押貸款的基礎(chǔ)款。還有分類是房屋抵押經(jīng)營貸或者房屋抵押消費(fèi)貸:

1. 保留房子擁有權(quán)和使用權(quán)

很多粉絲,尤其是做生意的,或者手頭有幾套房子,但現(xiàn)金流有點(diǎn)緊張的,容易發(fā)生資產(chǎn)明明很多,卻不知道怎么籌集資金周轉(zhuǎn)的情況。

比如說,A先生有一個(gè)很好的商業(yè)項(xiàng)目,但需要一筆啟動(dòng)資金。他在深圳和南京名下各有有一套市值500萬的房子。如果他急著用錢,可能就會(huì)想到去借高利貸,或者賣掉房子(但這會(huì)損失升值潛力)。【房產(chǎn)抵押貸款準(zhǔn)備齊全情況下3個(gè)工作日可搞定

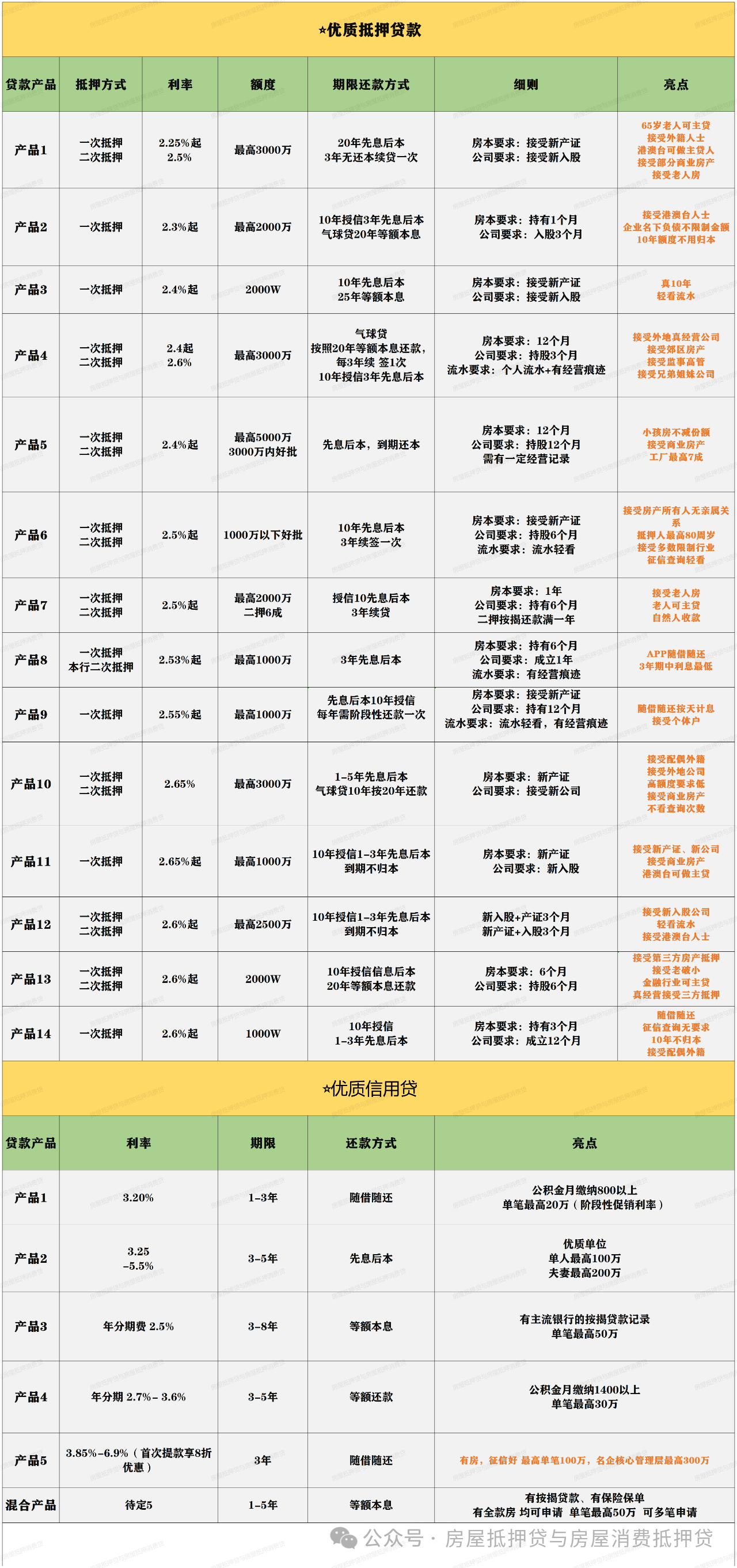

但聰明的A先生,會(huì)選擇用他的房子向銀行申請(qǐng)抵押貸款。最新市場(chǎng)情況,銀行可以提供房屋評(píng)估價(jià)值的60%-90%作為貸款額度。 也就是說,A先生這套500萬的房子,他最多可以貸到300-450萬!

小妍補(bǔ)充當(dāng)前市場(chǎng)房產(chǎn)抵押貸款利率利率在2.2%-3.2%左右,LPR1年期利率3.0%、5年期3.5%

A先生可以用這筆貸款去投資他的創(chuàng)業(yè)項(xiàng)目,一旦項(xiàng)目成功,他不僅能快速回籠資金,還可能賺取遠(yuǎn)超貸款利息的回報(bào)。而他的房子,只要他按時(shí)還款,就依然是他的資產(chǎn),而且還在享受潛在的升值。

2、運(yùn)用杠桿

投資有風(fēng)險(xiǎn),但同時(shí)也能帶來高回報(bào)。

假設(shè)一套房子市值500萬,我們首付200萬,貸款300萬。現(xiàn)在覺得另一項(xiàng)投資(比如股票、基金,或者另一套房產(chǎn))的年化收益率有10%以上,遠(yuǎn)高于房貸利率(假設(shè)房貸利率是4.5%),5年期先息后本還款。

我們就可以用房子去抵押,貸出300萬(假設(shè)是房屋抵押貸款。金額為房子總價(jià)500萬的60%),然后把這300萬拿去經(jīng)營周轉(zhuǎn)。

通過合理的抵押貸款,經(jīng)營收益從20萬變成了16.5萬,看起來好像少了?但是我們總共才動(dòng)用了200萬自有資金。

再來算一下你200萬自有資金的實(shí)際收益率:36.5萬 / 200萬 = 18.25%!

用最少的自有資金,撬動(dòng)了最大的投資,讓你的財(cái)富增長速度呈指數(shù)級(jí)提升。當(dāng)然,這里面要強(qiáng)調(diào)的是,“風(fēng)險(xiǎn)控制”永遠(yuǎn)是第一位的。 選擇投資項(xiàng)目,以及還款能力,都是需要深思熟慮的。

3. 規(guī)避通貨膨脹

大家都知道,錢放在銀行里,如果不去投資,它會(huì)慢慢縮水,這就是通貨膨脹。根據(jù)最新數(shù)據(jù),今年的通脹率可能在3%-4%左右。

現(xiàn)在的房貸利率,通常會(huì)比這個(gè)通脹率要低。舉個(gè)例子,你的房貸利率是4.5%,通脹率是3.5%。這意味著,你實(shí)際承擔(dān)的貨幣貶值成本是非常低的。

而且,如果房子升值,房子抵御通脹的能力就更強(qiáng)了。

當(dāng)房子升值時(shí),貸出來的錢,其實(shí)是貶值的。 也就是說,借款人用相對(duì)更值錢的錢(房子),換來了相對(duì)不那么值錢的錢(現(xiàn)金),然后用這些不那么值錢的錢去投資,甚至去還貸,這實(shí)際上是一種低成本的負(fù)債。

小妍舉個(gè)例子,A先生貸款300萬,當(dāng)時(shí)100塊人民幣能買100塊錢的東西。一年后,通脹讓100塊人民幣只能買96塊錢的東西了。A先生還的300萬,其實(shí)在購買力上是縮水了的。而A先生的房子,價(jià)值可能已經(jīng)漲到520萬了。

房屋抵押貸款的特點(diǎn)是,你房子產(chǎn)權(quán)還在你名下,你依然可以住,可以出租,只不過它多了一個(gè)金融屬性的用途。

最重要的是,它給了你一個(gè)“緩沖帶”。 很多時(shí)候,我們之所以感到生活壓力大,是因?yàn)槲覀兯械馁Y產(chǎn)都“鎖死”在房子里,無法靈活調(diào)動(dòng)。抵押貸款,就是把這個(gè)“鎖”打開,讓你的財(cái)富“流動(dòng)”起來,去滿足你不同階段的需求。

三、 哪些借款人更適合用抵押貸款?

并非所有人都適合或需要抵押貸款。但如果你有以下一些情況,那么抵押貸款可能就是你的“點(diǎn)金手”:

四、 安全與專業(yè),是我們的承諾

很多粉絲會(huì)擔(dān)心,用房子抵押貸款,會(huì)不會(huì)很麻煩?會(huì)不會(huì)有風(fēng)險(xiǎn)?

這里,小妍想告訴大家,作為負(fù)責(zé)任的團(tuán)隊(duì),我們的首要任務(wù)就是保障借款人的資金安全和權(quán)益。

學(xué)會(huì)用好抵押貸款,讓資產(chǎn)跑贏時(shí)間,創(chuàng)造更多的價(jià)值。

如果有粉絲對(duì)如何利用抵押貸款,或者對(duì)名下的房產(chǎn)有任何疑問,隨時(shí)歡迎聯(lián)系小妍,或者我們銀行的專業(yè)貸款顧問。我們很樂意為你提供最專業(yè)、最貼心的服務(wù)+V:ccjr86

希望這篇文章能幫助到你!祝你貸款順利!

融房貸公眾號(hào)

融房貸手機(jī)版

友情鏈接: 中國銀監(jiān)會(huì) 東莞互聯(lián)網(wǎng)金融協(xié)會(huì) 廣東銀行同業(yè)公會(huì)

版權(quán)所有:?2018廣東點(diǎn)融互聯(lián)網(wǎng)科技有限公司 備案許可證編號(hào)為: 滬ICP備19029263號(hào)-1