-

征信查詢���,哪些影響貸款

- “自己的收入流水明明很漂亮,資產證明也足夠���,為何貸款申請還是被無情拒絕?”在提交征信報告時��,很多貸款申請人常常感到困惑����。銀行客戶經理給出的理由只有幾個字:&ldquo

“自己的收入流水明明很漂亮,資產證明也足夠�����,為何貸款申請還是被無情拒絕���?”在提交征信報告時�����,很多貸款申請人常常感到困惑��。

銀行客戶經理給出的理由只有幾個字:“征信報告有問題。”

這份征信報告里��,哪些信息觸及了銀行的痛點���?

現在2025年7月了��,貸款審批的邏輯又有哪些側重點�?下面黃老師分析分析貸款審批的真正影響因素

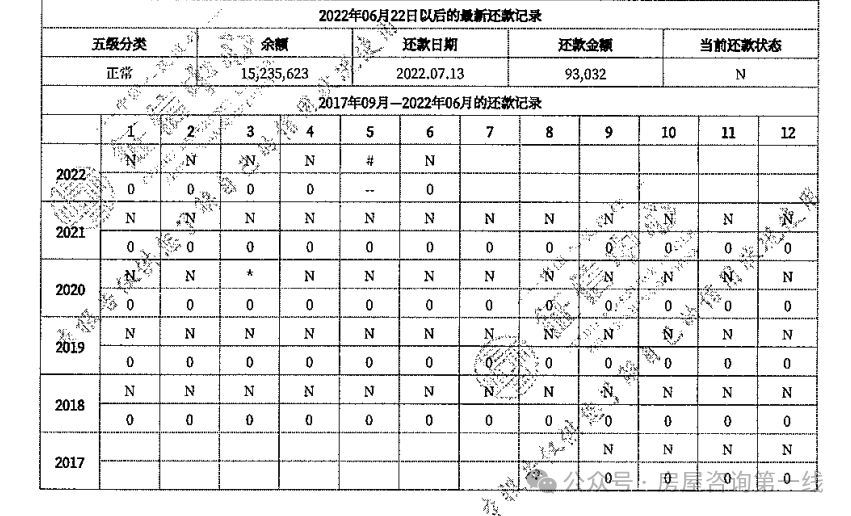

逾期,是征信報告中最直觀��、最致命的銀行扣分項����,反映了借款人的還款意愿和信用意識。銀行在審查時���,對此類記錄的容忍度極低。

“連三”:指連續三個月出現逾期還款�。這種情況通常被視為惡性逾期�����,銀行會高度懷疑借款人的還款能力或意愿出現了嚴重問題,貸款申請大概率會被直接拒絕�。

“累六”:指在過去24個月內�,累計出現六次逾期記錄��。雖然不是連續發生��,但頻繁的逾期同樣表明借款人的財務管理能力較差,信用習慣不穩定��,同樣是貸款審批中的重大障礙��。

無論過去的信用記錄多么良好�����,如果在申請貸款的當下,征信報告顯示有任何一筆貸款或信用卡處于“逾期”狀態�����,那么新的貸款申請基本不可能通過��。

銀行的邏輯很簡單:舊債未清,何談新債?因此�����,在提交貸款申請前����,務必確保所有賬戶均無當前逾期。

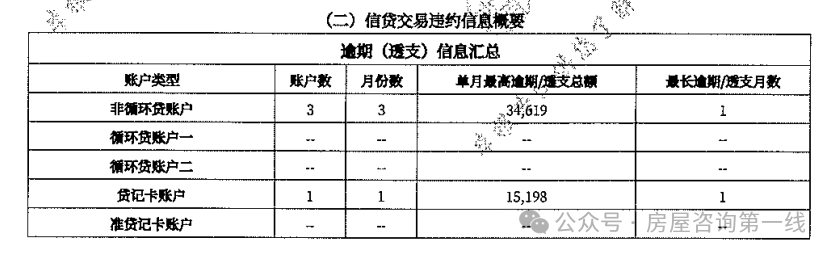

逾期記錄上會標注逾期時長�����,如“1-30天”����、“31-60天”等。90天以上的嚴重逾期,其負面影響遠大于幾天的短期逾期�。同樣����,逾期金額的大小也會被納入考量����。

一筆幾萬元的房貸逾期,和一筆幾十元的信用卡忘繳,在銀行風險控制中的權重是截然不同的��。

除了還款意愿����,銀行更要評估借款人的還款能力�����。負債水平,尤其是個人總負債與收入的比例�����,是衡量還款能力的關鍵指標。

這是銀行風險控制的標準之一,計算公式為:(每月總債務支出÷ 每月總收入)× 100%。

通常,銀行會要求借款人的個人負債率控制在50%以內。如果超過這個比例����,意味著借款人每月一半以上的收入都需要用來償還債務���,其生活質量和抗風險能力會大幅下降����,新增貸款的違約風險隨之升高�����。

30%-40%��。對于一些優質客戶或高額度貸款,銀行可能要求更低的負債率。

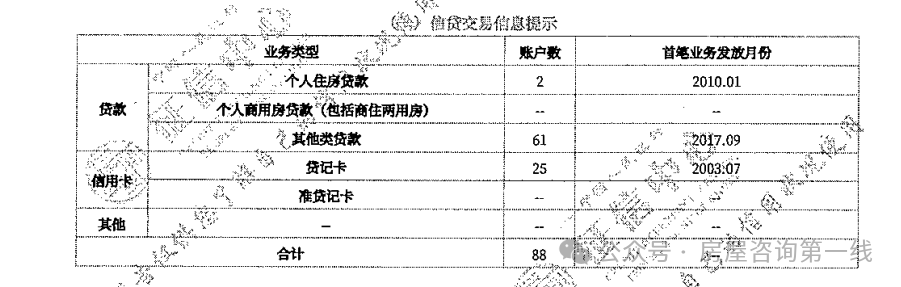

征信報告會清晰展示所有未結清的信貸信息���,包括:

這些都被視為“剛性負債”。如果一個客戶名下已經有多筆信用貸款,或者信用卡額度使用率長期居高不下����,銀行會認為其后續還款壓力巨大���,審批新的貸款時會非常謹慎�。

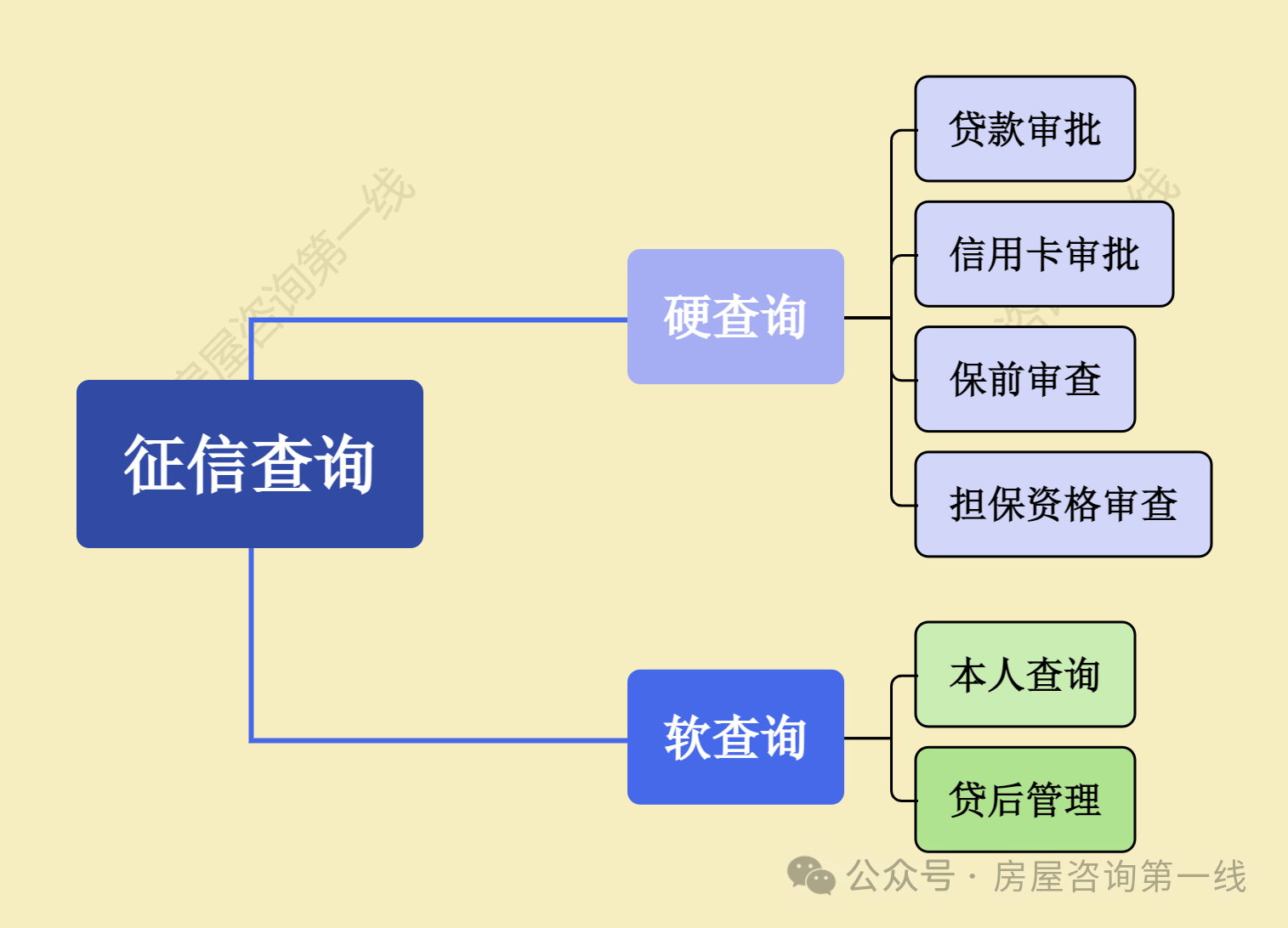

征信報告的查詢記錄,尤其是貸款審批和信用卡審批的查詢次數�,是銀行判斷客戶近期資金狀況的重要依據�。

硬查詢主要指因“貸款審批”���、“信用卡審批”����、“擔保資格審查”等原因發起的查詢。每一次硬查詢���,都代表著客戶向一家金融機構提出了明確的信貸申請。

軟查詢包括“本人查詢”和“貸后管理”查詢��。個人每年可有2次免費自查機會�����,這屬于軟查詢����,不影響貸款�����。銀行在客戶獲得貸款后進行的定期風險排查���,也屬于軟查詢�����。

過于頻繁的硬查詢�,會被銀行解讀為“資金饑渴”,暗示客戶可能面臨財務困境���,正在四處尋求資金。

6個月內超過8-10次這基本會被多數銀行視為高風險客戶��,貸款申請極易被拒。

因此,黃老師建議借款人不要在短時間內向多家機構同時申請貸款���。每一次點擊授權查詢���,都會在征信上留下一筆記錄���。

征信報告會顯示客戶在所有金融機構獲得的總授信額度以及授信機構數量��。如果一個客戶在多家(通常指5家以上)不同的銀行�����、消費金融公司、小貸公司都持有授信額度�,即便是按時還款��,也可能被認定為多頭授信客戶。

銀行會擔憂其風險敞口過大����,一旦某一環資金鏈斷裂��,可能引發連鎖違約。

(信用卡已用總額度÷ 信用卡總授信額度)× 100%

這個比率長期高于70%���,甚至80%���,會被銀行認為客戶高度依賴信用卡循環額度來維持日常開銷�����,財務狀況可能比較緊張�。

一個健康的額度使用率��,黃老師建議長期保持在50%以下���。

除了上述核心要素,征信報告中還有一些信息同樣具有決定性影響。

公共記錄包括法院的民事判決�����、強制執行���、欠稅記錄等�。任何一條此類負面公共記錄,對于貸款申請而言都是“毀滅性”的打擊。

對外擔保信息,如果客戶為他人的貸款提供了擔保���,一旦被擔保人發生逾期,擔保人的征信報告上也會產生負面記錄,影響其自身的貸款申請���。

全國征信報告線下查詢地址:

http://www.pbccrc.org.cn/zxzx/lxfs/lxfs.shtml

征信報告簡版在線查詢地址:https://ipcrs.pbccrc.org.cn/

隨著金融科技的發展和各大銀行風控模型的日益精準,對征信報告的解讀只會將更加深入和細致。

相關貸款信息咨詢請撥打服務熱線:4009920072�����。

·或直接撥打信貸經理移動專線:13524549642(微信同號)���。

·您還可以添加信貸經理微信進行直接咨詢

聚融網:專注于房產抵押貸款��、信用貸款、企業貸款��、銀行抵押貸款����、個人信用貸款等貸款服務更多信息就上m.ss333ss.com

重要提示文章部分內容及圖片來源于網絡,相關內容僅供參考��,不作為投資建議�����。同時我們尊重作者版權�,若有疑問可與我們聯系�。侵權及不實信息舉報郵箱至:web@rongziw.com