貸款就上融房貸咨詢熱線:400-9920072

m.ss333ss.com

平?jīng)?

貸款信息中介平臺(tái) 全國(guó)

最近總有朋友來問,說自己的征信報(bào)告不小心搞花了,心里特沒底,不知道以后貸款買房買車是不是就沒戲了,這征信到底要養(yǎng)多久才能恢復(fù)正常?

作為一名在信貸行業(yè)摸爬滾打了多年的從業(yè)者,融融今天就結(jié)合2025年8月最新的情況,跟大伙兒好好聊聊這個(gè)事。

很多人一聽征信花了,就覺得天塌下來了。其實(shí)這里面門道可不少,得分情況看。一般來說,分兩種:

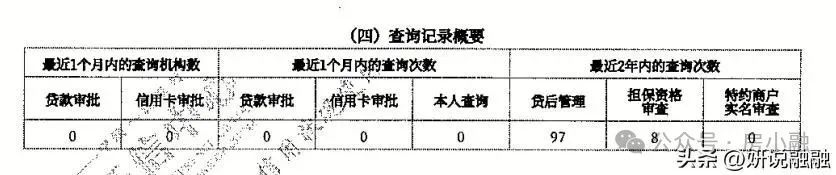

第一種:“查詢花”

這是最常見的一種。說白了,就是在短時(shí)間內(nèi),征信報(bào)告被各種貸款機(jī)構(gòu)、銀行、小貸公司查詢的次數(shù)太多了。

打個(gè)比方,一個(gè)借款人想借錢,一個(gè)月內(nèi)既申請(qǐng)了A銀行的信用卡,又點(diǎn)了B平臺(tái)的網(wǎng)貸,還試了試C車貸的額度。這么一來,征信報(bào)告上就會(huì)留下一長(zhǎng)串的“貸款審批”、“信用卡審批”的查詢記錄。

在銀行審批人員眼里,這可不是個(gè)好信號(hào)。他們會(huì)想:這個(gè)人是不是特別缺錢?是不是在其他地方借不到錢了,才到處申請(qǐng)?

這樣一來,就會(huì)覺得他的違約風(fēng)險(xiǎn)比較高,批貸款的時(shí)候自然就更謹(jǐn)慎,甚至直接拒絕。

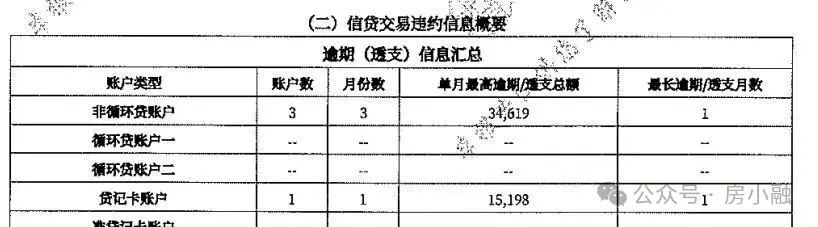

第二種:“記錄花”

這種情況就比上面那個(gè)要嚴(yán)肅一些了,指的是征信報(bào)告上出現(xiàn)了實(shí)實(shí)在在的污點(diǎn)。比如:

這種“記錄花”,直接體現(xiàn)了借款人的還款意愿和還款能力,是銀行最看重的部分。

弄明白了是哪種“花”,咱們?cè)賮碚f說恢復(fù)時(shí)間,這可不是一刀切的。

1. 如果是“查詢花”,恢復(fù)起來相對(duì)快!

好消息是,征信查詢記錄雖然會(huì)保留2年,但銀行等金融機(jī)構(gòu)在審批時(shí),主要看的是最近6個(gè)月,最多也就看最近1年的查詢情況。

所以,如果只是查詢次數(shù)太多,沒有逾期記錄,那解決辦法很簡(jiǎn)單:

管住手,靜養(yǎng)3到6個(gè)月。

在這段時(shí)間里,不要再隨意申請(qǐng)任何信用卡、貸款產(chǎn)品,不要在網(wǎng)上亂點(diǎn)那些借款鏈接。

等個(gè)小半年,那些密集的查詢記錄就會(huì)被新的、干凈的記錄周期給頂過去,在銀行眼里的影響就大大降低了。可以說,3-6個(gè)月是一個(gè)關(guān)鍵的冷卻期。

2. 如果是“記錄花”,時(shí)間就有點(diǎn)久

這就涉及到大家常聽到的那個(gè)“5年”說法了。但很多人都理解錯(cuò)了!

征信報(bào)告上的不良記錄(比如逾期),它的5年覆蓋期限,是從欠款結(jié)清的那一天開始算的!不是從逾期那天算!

融融舉個(gè)例子來說,一個(gè)借款人有一筆信用卡在2025年1月逾期了,他拖到2025年10月才把欠款和罰息全部還清。那么,這條逾期記錄會(huì)從2025年10月開始,在征信報(bào)告上待5年,直到2030年10月才會(huì)正式消除。

是不是意味著這5年內(nèi)就徹底告別貸款了?

不是的!這5年不是黑名單期,更像是一個(gè)觀察時(shí)間。

第一步,也是最重要的一步:趕緊把所有逾期的錢,一分不差地全部還清!不還清,這個(gè)記錄就跟一輩子。

第二步,盡量不要銷卡/銷戶: 很多人還清欠款后,第一反應(yīng)就是把這張出過問題的信用卡或賬戶注銷掉,眼不見心不煩。大錯(cuò)特錯(cuò)!正確的做法是,繼續(xù)使用這張卡,并且之后每一期都按時(shí)足額還款。這樣做的目的,是用持續(xù)的、良好的新記錄,去慢慢“覆蓋”掉那條舊的不良記錄。

一般來說,在結(jié)清逾期后,如果能保持1-2年良好的信用記錄(所有貸款、信用卡都按時(shí)還),很多金融機(jī)構(gòu)還是愿意網(wǎng)開一面的。雖然那條舊記錄還在,但良好的新記錄證明了借款人現(xiàn)在有很好的還款習(xí)慣,審批通過的概率會(huì)大大提升。

最后,給正在為征信發(fā)愁的朋友們幾句實(shí)在建議:

征信是一個(gè)動(dòng)態(tài)更新的記錄。無(wú)論是“查詢花”還是“記錄花”,都有辦法補(bǔ)救。“查詢花”靠“靜養(yǎng)”,“記錄花”靠“還清+好習(xí)慣”。只要用對(duì)方法,耐心維護(hù),征信總有恢復(fù)正常的一天。

希望今天的內(nèi)容,能幫到屏幕前的各位。

融房貸公眾號(hào)

融房貸手機(jī)版

友情鏈接: 中國(guó)銀監(jiān)會(huì) 東莞互聯(lián)網(wǎng)金融協(xié)會(huì) 廣東銀行同業(yè)公會(huì)

版權(quán)所有:?2018廣東點(diǎn)融互聯(lián)網(wǎng)科技有限公司 備案許可證編號(hào)為: 滬ICP備19029263號(hào)-1