信用貸款和抵押貸款,究竟哪一種更適合自身情況?它們各自的門檻,又有何本質差異?

今天,房房將深入帶大家分析這兩大主流貸款類型的區別,了解它們在審批、額度、利率乃至所需資質上的不同,為借款人融資提供幫助。

一、 信用貸款:速度與便捷

何為信用貸款?

信用貸款的特點在于“信用”。它是一種無需任何實物資產抵押,僅憑借款人的個人信用狀況、還款能力、職業穩定性等綜合資質來發放的貸款。對于銀行而言,發放信用貸款的風險相對較高,因為缺乏實物擔保,一旦借款人違約,追償難度較大。

信用貸款的條件

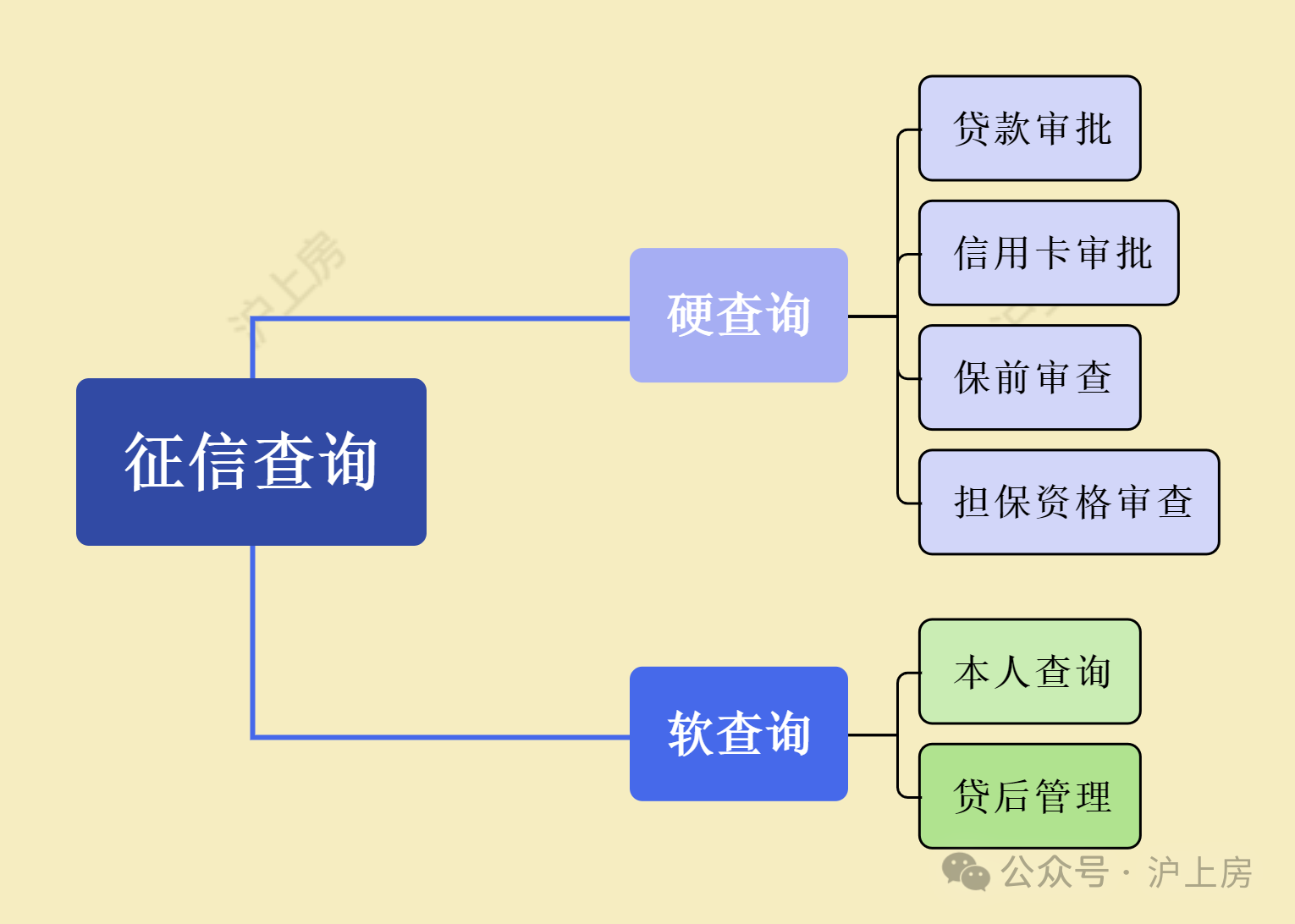

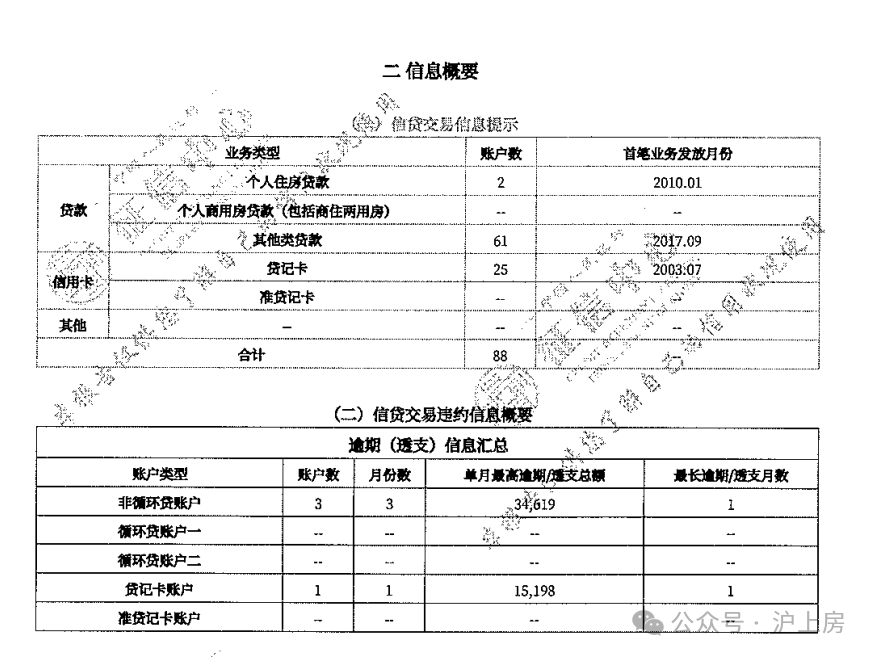

1、借款人征信記錄: 大部分銀行對借款人的信用報告要求極為嚴格。

(1)需要借款人無不良記錄,借款人需確保個人征信報告中無逾期、呆賬、止付、凍結等不良記錄,包括但不限于信用卡逾期、貸款逾期、水電氣費逾期、電話費欠繳等。即使是小額、短期的逾期,也可能被銀行視為風險信號,導致申請被拒或額度受限。

(2)借款人擁有良好的信用歷史,例如按時還款的信用卡使用記錄、過往貸款記錄等,能為借款人的信用評分加分。空白的信用記錄(“白戶”)反而可能讓銀行難以判斷其還款意愿和能力。

(3)借款人查詢次數少,近期征信被頻繁查詢(特別是被多家金融機構查詢)可能會被銀行視為借款人資金饑渴或風險較高的信號,影響借款人的貸款審批結果。

2、借款人收入與負債情況: 銀行關注借款人穩定的收入來源和健康的負債水平。

(1)借款人擁有穩定收入。借款人通常需要提供近半年至一年的銀行流水、工資證明、個人所得稅記錄等,以證明其擁有持續、穩定的合法收入。公務員、事業單位員工、世界500強企業員工等群體,因其職業穩定性,通常更受銀行青睞。

(2)收入覆蓋負債,銀行會評估借款人的負債收入比(DTI,Debt-to-Income Ratio),即每月還款額占月收入的比例。通常,DTI超過50%-60%(不同銀行標準不同)就可能被認為負債過高,影響審批。這包括信用卡賬單、其他貸款月供等所有負債。

(3)工作穩定性好,穩定的工作單位、較長的在職時間(例如在現有單位工作滿半年或一年以上)是加分項。頻繁跳槽或工作經驗不足,會降低銀行對其還款能力的信心。

(4)銀行流水需真實有效,流水需真實反映借款人的收入和消費習慣,避免短期內大額資金異常進出。

同時覆蓋月供,流水中的收入需足以覆蓋借款人申請貸款后的月供及日常開銷。

信用貸款的條件,是對借款人個人信譽資產的全面評估,依賴于銀行對借款人未來還款能力的判斷。

其特點是審批快、手續簡便,但通常額度相對較低,在1-100萬左右、利率相對房產抵押貸款來說較高,范圍在2.68%-24%不等。

二、 抵押貸款:資產與信用

何為抵押貸款?

抵押貸款是指借款人以自己或第三方的有形資產(如房產、土地、車輛、機器設備等)作為抵押物,向銀行申請的貸款。當借款人無法履行還款義務時,銀行有權處置抵押物來彌補損失。其中,以房產作為抵押物的房產抵押貸款最為常見。

抵押貸款的申請條件(門檻)

1、抵押物資質

(1)資產類型與價值:最常見的抵押物是住宅、商鋪、寫字樓等不動產。抵押物的市場價值是決定貸款額度的關鍵因素(通常為評估價值的50%-70%)。銀行會委托專業的評估機構進行評估。

(2)產權清晰無糾紛:抵押物必須產權清晰,無查封、無抵押(除非是申請二次抵押)、無繼承糾紛、無共有產權人爭議等情況。例如,共有產權的房產,需所有產權人同意并簽字。

(3)變現能力:銀行更傾向于接受容易變現的抵押物,如熱門地段的住宅、成熟商圈的商鋪。偏遠、老舊、市場活躍度低的物業,其抵押價值會大打折扣,甚至不被接受。

(4)房齡要求:銀行對抵押房產的房齡有一定要求,一般在20-30年內。房齡過老可能影響貸款期限和額度。

(5)土地性質:如果是土地抵押,則需關注土地的使用性質(如商業用地、工業用地、住宅用地等),以及是否符合銀行的抵押要求。

2、借款人資質(疊加信用要求): 雖然有抵押物作為保障,但銀行同樣會嚴格審查借款人的個人資質,因為銀行更希望借款人能按時還款,而不是依靠處置抵押物。

同信用貸款一樣,良好的征信記錄是基礎。即使有抵押物,嚴重的不良征信記錄仍可能導致貸款被拒。

(2)還款能力:借款人需提供穩定的收入證明和銀行流水,以證明其有能力償還長期大額貸款的月供。

銀行會根據借款人的收入情況,衡量其每月還款額是否在可承受范圍內。(收入最好覆蓋月供的2倍,比如貸款每月申請3000元的還款,收入需要達到6000元以上)

(3)年齡要求:借款人年齡加上貸款期限通常不能超過銀行規定的上限(如70歲或75歲),以確保借款人在貸款期內具備還款能力。

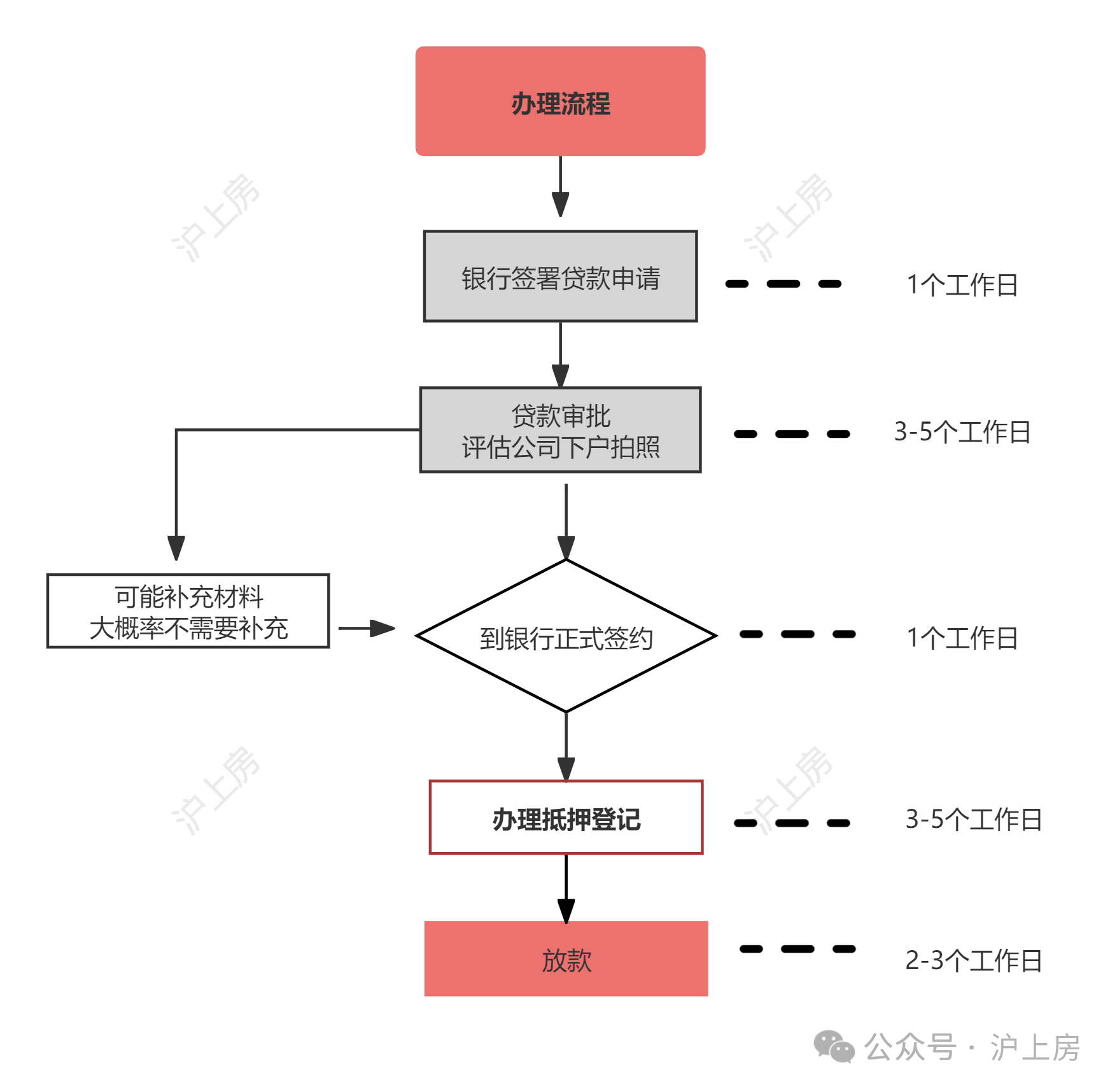

(4)手續繁瑣度與費用: 抵押貸款涉及一系列復雜的流程和費用。

評估費、公證費、抵押登記費等,借款人需要承擔這些前期費用。

辦理周期涉及資產評估、產權核驗、抵押登記等環節,審批和放款周期通常較長。

抵押貸款的門檻是資產資質+個人信用的雙重考量。它以實物資產提高可信度,使得銀行風險降低,從而能提供更高的貸款額度、更低的利率以及更長的還款期限。

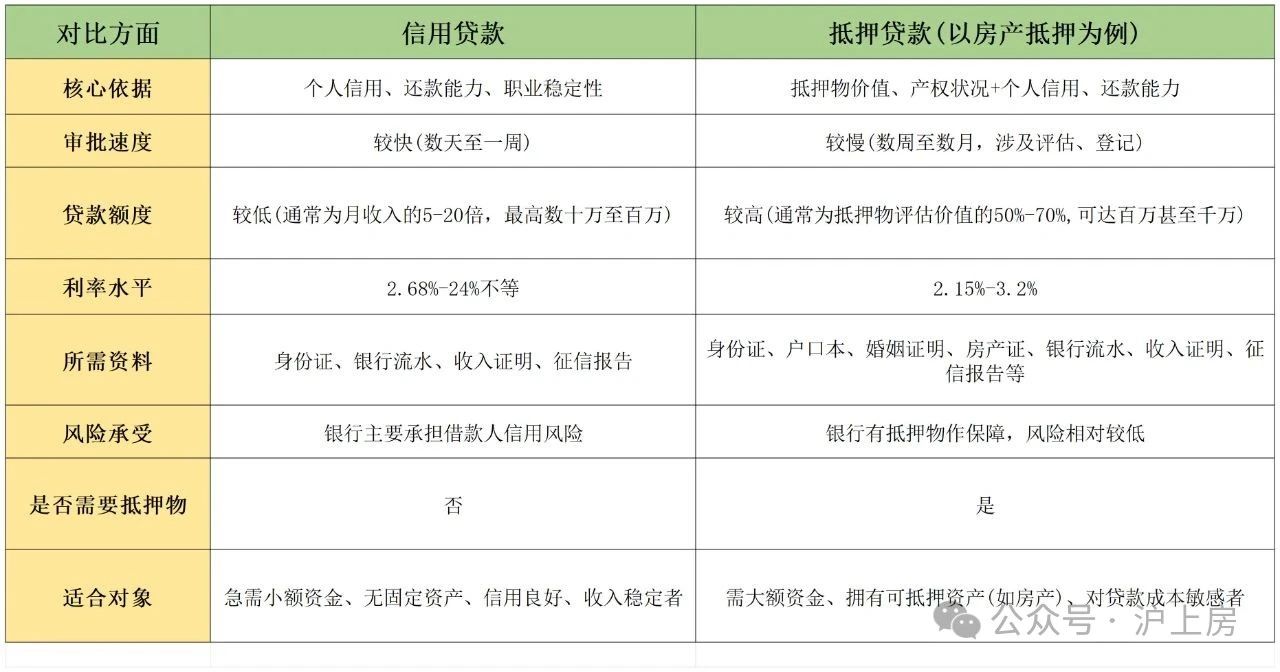

三、對比

為了更直觀地理解信用貸款與抵押貸款在門檻上的差異,房房整理了下表進行了詳細對比:

四、 抵押貸款優勢

貸款利率是借款人最為關心的核心要素之一。

中國人民銀行的最新貸款市場報價利率(LPR)為1年期LPR 3.0%,5年期LPR 3.5%。LPR是銀行發放貸款的定價基準,銀行會在LPR基礎上加點形成最終貸款利率。

以下是截至2025年,部分銀行提供的一/二次抵押貸款的最低參考利率:

從上述數據可以看出,抵押貸款的利率普遍低于信用貸款(信用貸款的年化利率通常在2.65%~15%甚至更高,具體取決于借款人資質和銀行產品)。

特別是一些銀行(如XY、ZX、GF)在優質抵押物和借款人資質的情況下,能提供2.2%-2.5%的極具競爭力的年化利率,這無疑為有大額資金需求的借款人大幅降低了融資成本。

二次抵押貸款的利率通常會略高于一次抵押。這是因為在已有抵押權的情況下,銀行承擔的風險更高。但像XM銀行等部分機構,也提供了非常有吸引力的二次抵押利率,這為已背負房貸但仍有資金需求的借款人提供了新的選擇。

理解了信用貸款和抵押貸款的門檻差異后,借款人該如何抉擇呢?

房房建議粉絲們先明確資金需求和用途,

小額、短期周轉,如果資金需求量不大(例如幾萬到幾十萬元),且急于用款,信用貸款因其便捷性會是更優選擇。

大額、長期投資,如果需要大額資金(例如上百萬元),用于購置房產、企業經營擴大、子女教育等,且擁有優質房產等可抵押資產,抵押貸款的低利率和長周期會更具優勢。

再就是評估自身資質,無資產但征信和收入良好的借款人優先考慮信用貸款。

有優質資產且征信和收入良好的借款人,抵押貸款是最佳選擇,能獲得更高額度、更低利率。

征信記錄有瑕疵的借款人,無論是信用貸款還是抵押貸款,都可能面臨審批困難。此時應優先修復征信,或尋找對征信要求相對寬松但利率可能更高的非銀行金融機構,但需警惕高風險產品。

若是考量時間成本與費用的話,追求效率的借款人可申請信用貸款,審批快,費用低。

不急于用款的借款人,抵押貸款雖然流程繁瑣、前期費用較高,但從長期利息成本來看,大額貸款的綜合成本往往遠低于信用貸款。

信用貸款和抵押貸款,是金融市場為不同資金需求和資質背景的借款人提供的兩種貸款,

信用貸款的門檻是人品和還款能力,其優勢在于便捷和速度;而抵押貸款的門檻是資產和信用的雙重保障,其優勢在于額度和成本。