貸款就上融房貸咨詢熱線:400-9920072

m.ss333ss.com

平?jīng)?

貸款信息中介平臺 全國

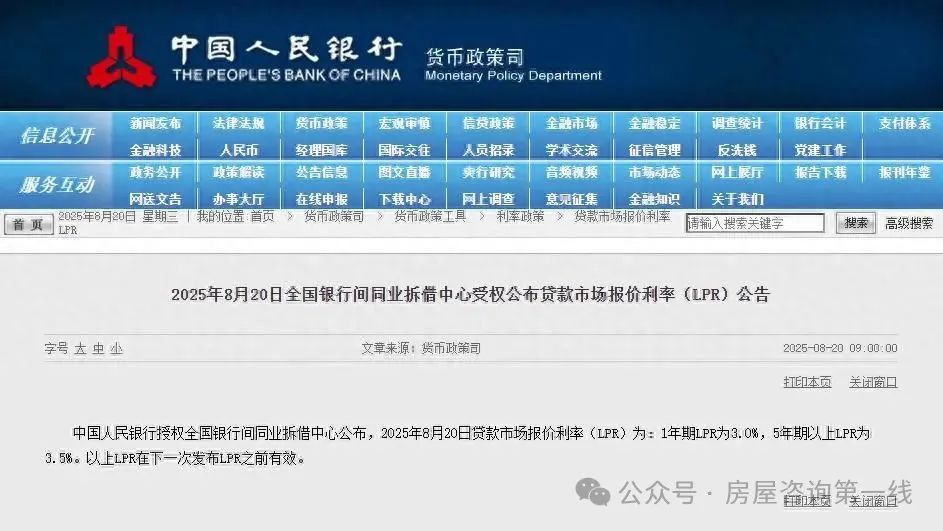

8月20日,1年期LPR是3.0%,5年期LPR是3.5%,不少人都覺得利率低了,是個入手貸款的好時機。

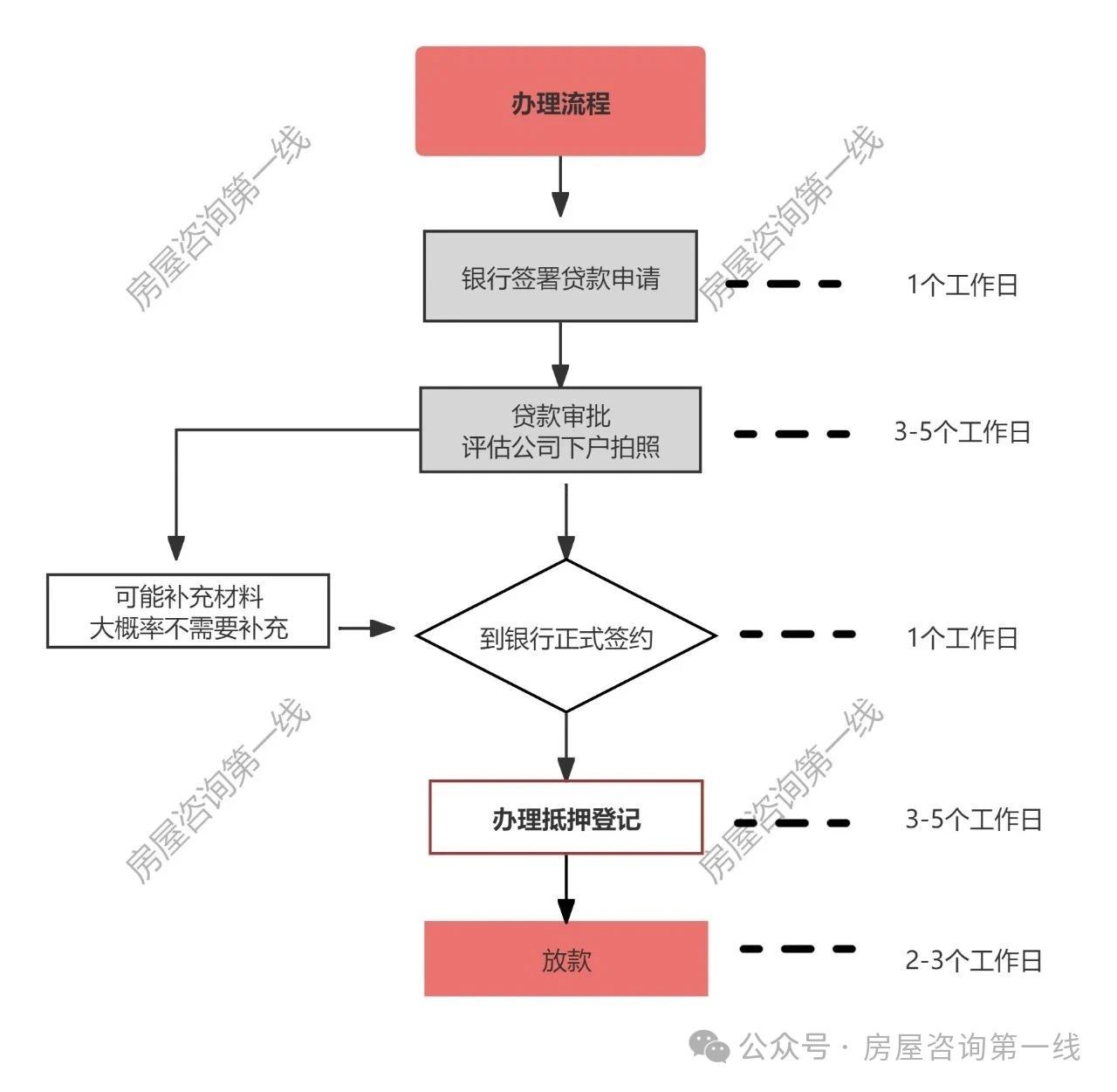

但很多借款人一到銀行窗口才發(fā)現(xiàn),各種材料、審批、評估,流程一多就慌。

其實抵押貸款并不復(fù)雜,只要順著幾個關(guān)鍵步驟走,就能又快又省地拿到錢,下面跟著黃老師一起來看看。

借款人先算清楚“借多少、多久還、固定還是浮動利率”。

怎么做:

小技巧避坑:

常見必備材料:

小技巧避坑:

銀行會做什么:

小技巧避坑:

確定房產(chǎn)的抵押價值,銀行據(jù)此核定貸款額度。

小技巧避坑:

時長:視銀行及材料齊全度,一般3-10個工作日。

審批重點:

小技巧避坑:

步驟:

小技巧避坑:

一般順序是抵押登記完成 → 銀行放款到賣方賬戶或指定賬戶。

小技巧避坑:

按時還款,避免逾期上征信。

2025年的低利率意味著借款成本處在近幾年低點,流程走對,半年內(nèi)買房、貸款、入住完全可行。

抵押貸款不難辦理,難的是材料不全、手續(xù)拖、關(guān)鍵細節(jié)沒注意。

按上面的步驟來,少跑幾趟銀行,多省幾個點的利息,是真的能做到的。

友情鏈接: 中國銀監(jiān)會 東莞互聯(lián)網(wǎng)金融協(xié)會 廣東銀行同業(yè)公會

版權(quán)所有:?2018廣東點融互聯(lián)網(wǎng)科技有限公司 備案許可證編號為: 滬ICP備19029263號-1