今天咱們聊個勁爆的話題,也是很多朋友一直在問,但總覺得不太了解的事:我的按揭房,是不是還能再貸點錢出來?

房房知道,這問題聽起來有點像左手倒右手,或者一房多貸,聽起來就有點嚇人。但咱們今天就根據現在最新的銀行政策來說說關于按揭房貸款的內容:

當前最新LPR為3.0%、3.5%,部分城市首付利率已至3.05%左右。

為什么突然想再貸一筆?

在生活中,很多計劃都需要資金支持:

突然有個想法,比如開一家自己喜歡的咖啡館,或者去環游世界。

不管借款人是哪種情況,反正就是手里缺了點活錢,而你名下那套已經有了按揭的房子,其實也還能貸款!!!

按揭房≠死錢,它也能活!——概念了解

簡單來說,借款人買房的時候,銀行給了你貸款,你的房子其實是抵押在銀行那里的, 這并不妨礙借款人,在符合條件的情況下,利用房子本身的剩余價值,再去向其他機構或者同一家銀行申請新的貸款。

很多客戶一聽到按揭房,就覺得哎呀,已經有貸款了,不可能了。 實際上,這是一種誤解。

這兩年,宏觀經濟、房地產政策都有不少調整。但總體來說,大家對于合理住房消費的需求還在,對于資金周轉的需求也一直存在。

那么,在2025年,按揭房再貸款主要有哪些方法呢? 我給你總結了幾個最主流、也最值得關注的方向:

1. “以房抵債”? 不!是“以房融資”—— 房屋抵押再貸款

這個可以說是最常見、也是最主流的“按揭房再貸款”方式。

你的房子現在值多少錢? 減去你還沒還完的按揭貸款余額,剩下的部分,就是你房子凈值或者說剩余價值。這部分剩余價值,就是你再次貸款的大概額度。

房房舉個例子(數據為假設,請勿完全照搬,具體以實際情況為準):

你2020年買了一套房,總價300萬,首付100萬,貸了200萬。

現在是2025年,你已經還了5年貸款,剩余貸款余額還有170萬(本金)。

經過5年的市場波動和房屋的升值(或者保值),你這套房子現在評估價值變成了350萬。

那么,你房子現在的凈值就是:350萬(當前評估價)- 170萬(剩余貸款余額)= 180萬。

通常情況下,銀行或者貸款機構愿意用你房子凈值的一定比例來放貸,比如60%-80%。

-

那么,你就有可能通過抵押這套房,再次貸到:180萬(凈值)* 70%(貸款成數)= 126萬 的貸款!

- 利率相對較低:

相比信用貸款,抵押貸款的利率通常會更優。這個利率可能在 2.2%-5.5% 之間浮動,具體取決于你的資質、貸款機構、以及當前的LPR(貸款市場報價利率)基準。

- 還款方式靈活:

可以選擇等額本息、等額本金,或者先息后本(通常用于企業經營)。

- 貸款期限較長:

哪些人群適合這種方式?

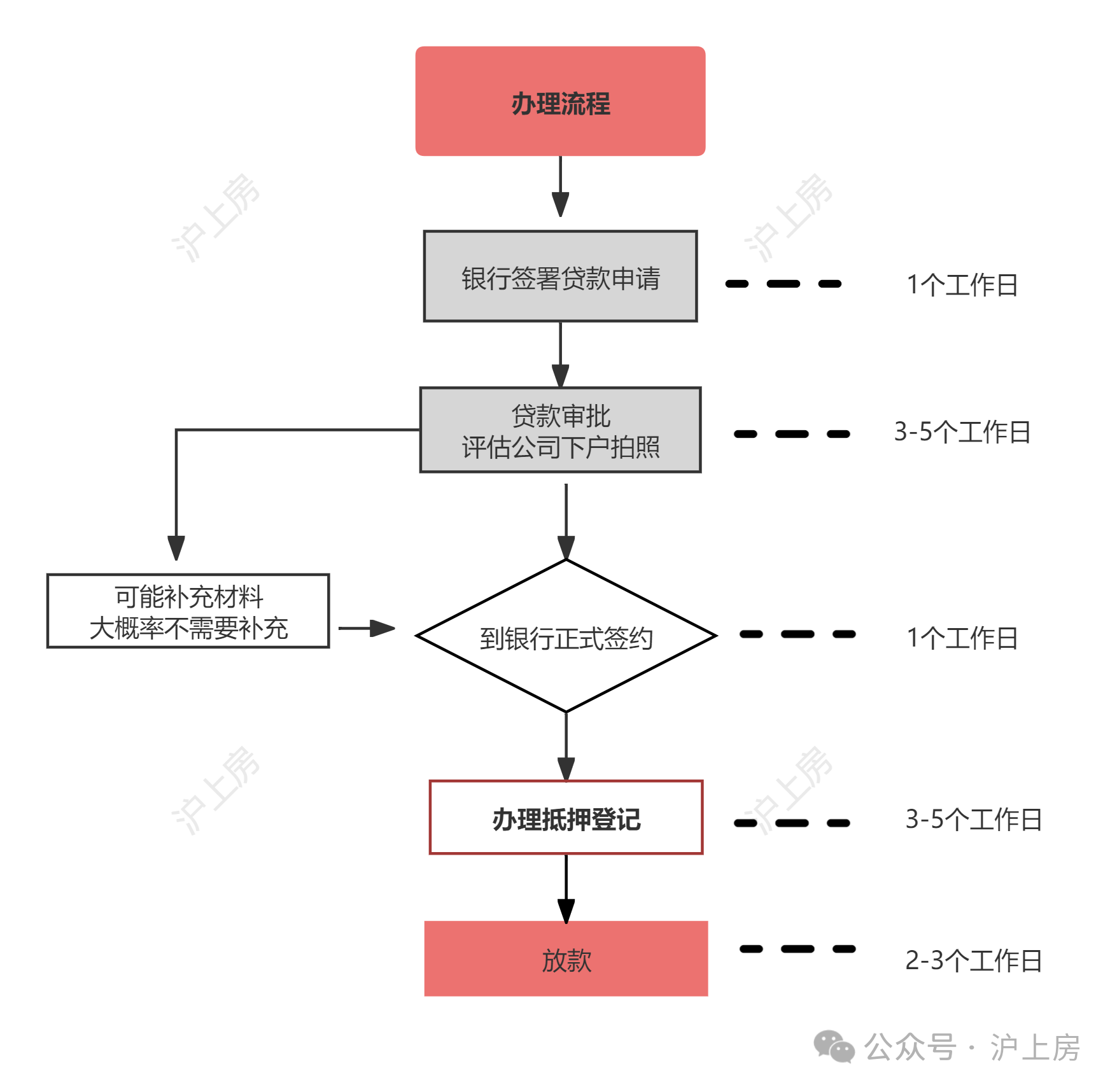

操作流程簡單說(咱們內部流程):

咨詢評估:先找我們(或者專業機構)咨詢,了解你的房產大概能貸多少。

房屋評估:找有資質的評估公司對你的房子進行價值評估。

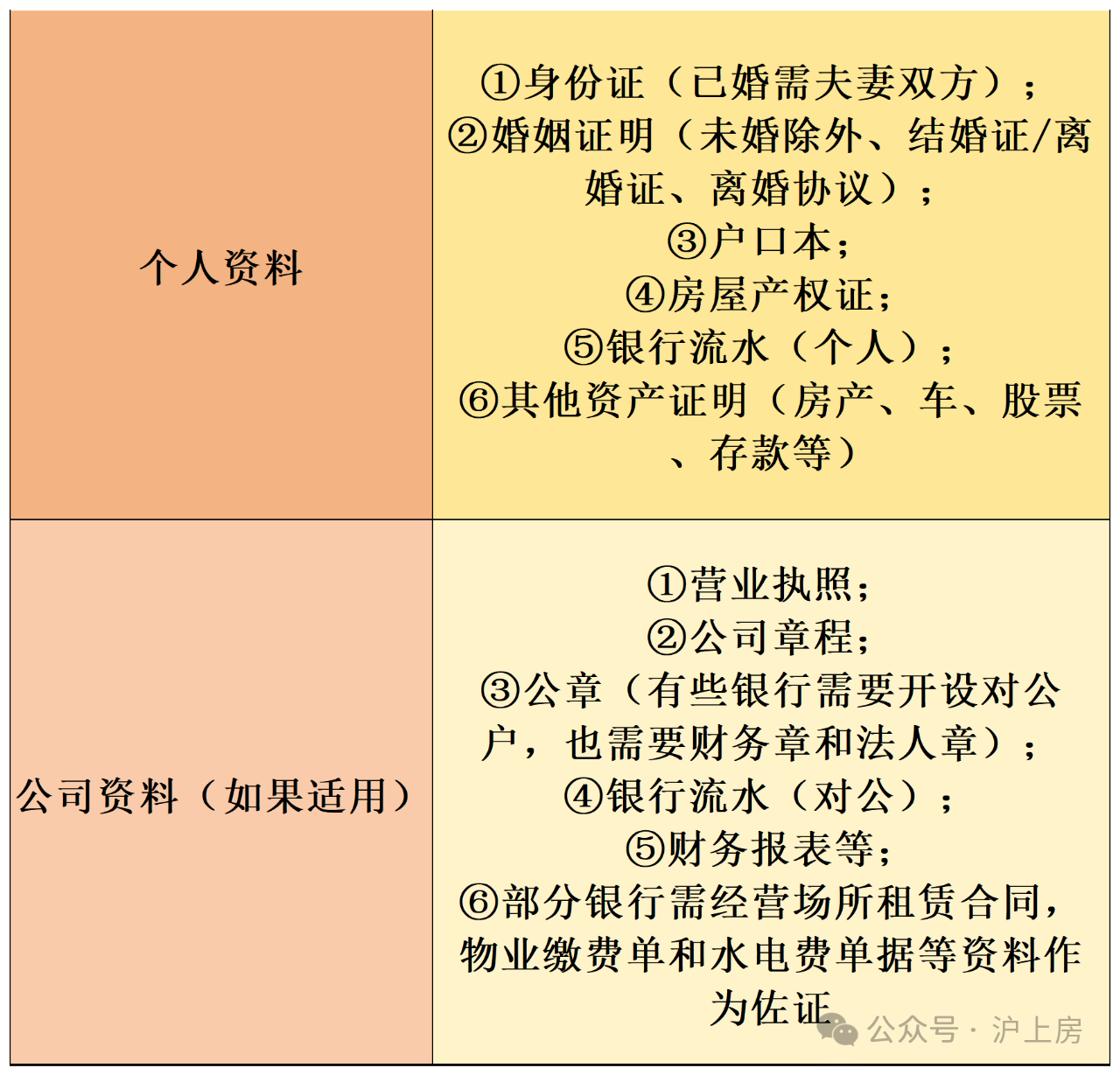

提交資料:準備好你的身份證、戶口本、婚姻證明、收入證明、流水、房產證、原按揭合同等。

辦理抵押登記:如果是新的貸款機構,需要在房產部門為你辦理新的抵押登記。如果是在原貸款銀行再貸,流程會簡化。

需要注意的點:

- 選擇靠譜的貸款機構:

別找那些野雞平臺,利率高、套路深。最好選擇大型銀行、持牌消費金融公司或者信譽好的小額貸款公司。

- 評估費用:

- 提前還貸違約金:

如果你的原按揭貸款合同里有提前還款違約金,需要算進去。有時候,把原貸款還清再做新的抵押,比直接在原銀行做“展期”或“再貸”劃算。

- 貸款用途管制:

明確告訴你,很多貸款是禁止用于投資的,比如炒房。一旦被發現,后果很嚴重。

2. —— 信用貸款+還舊貸

這個方法,聽起來有點麻煩,但有時候會是更好的選擇。

如果有客戶覺得直接拿按揭房去抵押,流程有點復雜?或者想保留原貸款的利率優勢? 咱們可以先申請信用貸款,把原來那筆按揭貸款給還了。這樣,你的房子就解押了,變成了一套無貸款的房子。

然后,你再以這套的房子為抵押物,重新申請一套新的、額度更高的(或者利率更低的)抵押貸款。

房房舉個例子:

同時你信用記錄不錯,可以申請到一套信用貸款,額度170萬,利率3.1%。

- 第一步:

用170萬信用貸款,提前還清你原來的按揭貸款。你的房子解押了。

- 第二步:

馬上以這套“無負擔”的房子為抵押,申請新的抵押貸款,額度100萬,利率4.0%。

這樣做的好處有,一是靈活性高,分成了兩個步驟,你可以根據自己的需求選擇合適的信用貸款和抵押貸款產品。

二是可能獲得更優的利率,如果你的房子現在市場價值很高,完全可以申請到比原按揭貸款利率更低的新的抵押貸款。

三是避免了“一房多貸”的潛在風險(雖然我們下面會講到)。

需要先申請信用貸款,再申請抵押貸款,中間還涉及還款和重新抵押。

同時信用貸款的利率通常會比抵押貸款高一些,這部分利息差是額外的成本。

如果你的信用記錄不夠好,信用貸款可能就批不下來,這個方法也就行不通了。

哪些人群適合這種方式?

3. 一房多貸?—— 了解“二次抵押

談到按揭房再貸款,很多人第一反應就是一房多貸,感覺上像是在和銀行賣關子,多次貸款。

“一房一貸”: 通常是指一套房子,只能有一個抵押權人。

“一房多貸”:是指同一套房子,在同一個抵押權人(比如同一家銀行)那里,進行了多次抵押。這種在監管上是嚴格禁止的,一旦被發現,后果很嚴重,比如貸款被收回,影響信用記錄。

房房今天講的按揭房再貸款,更多的是指:

- 在不同的金融機構,對同一套房子進行抵押(俗稱“二次抵押”)。

這種做法在法律上是允許的,只要符合程序,并且銀行之間會互相查詢房產抵押情況。

- 或者,你還在建房,并且有按揭(比較少見,通常是商業地產或別墅),可以以“在建工程”加上抵押物進行再貸款。

“二次抵押”的過程:

- 第一家銀行:

- 第二家銀行(或者其他金融機構):

你想再貸一筆錢,房子還可以抵押給B銀行(或者其他有資質的機構)。

如何操作?

B銀行在審批你的貸款時,會查詢你房產的抵押情況。他們會知道你的房子已經抵押給A銀行了。

B銀行會根據房子的總評估價值,減去A銀行的貸款余額,再加上一定的風險調整,來確定能貸給你的額度。

通常,第一順位抵押(A銀行)的風險最低,所以A銀行的貸款利率會比B銀行(第二順位抵押)的貸款利率低。B銀行的貸款額度也會相對保守一些。

很多時候,如果你想在B銀行做二次抵押,B銀行會要求你先結清A銀行的貸款,然后B銀行成為第一順位抵押。這樣操作更穩妥,也更容易獲得更優的條件。

當然,也有少數機構支持二次抵押,但貸款利率和額度可能不如第一順位。

哪些人群適合這種方式?

隨著金融科技的發展,一些平臺能夠更便捷地處理二次抵押的流程。但房房還是要提醒大家,首選還是通過結清原貸款,重新做第一順位抵押,這樣在利率、額度和安全性上都有保障。

對于“按揭房”,最現實、最主流的就是房屋抵押再貸款(結清原按揭,重新抵押)和信用貸款+還舊貸。

二次抵押貸款可以作為一種補充,但要注意風險和成本。

作為房產貸款從業者,房房建議大家:

- 首選大型、有聲譽的銀行。

- 如果對速度有要求,可以咨詢股份制銀行或持牌金融機構,但一定要仔細比較利率和條款。

如果你看完這篇文章,覺得“嗯,好像我的房子真的還能再‘淘’點錢出來”,或者你還有任何關于房產貸款的疑問,隨時都可以來找房房!房房在這里,隨時為你解答!

希望房房的經驗之談,能為你點亮一盞燈.

添加ccjr86,獲取全國服務!!