m.ss333ss.com

平涼

貸款信息中介平臺 全國

太多資質優秀的借款人,因為一些不起眼的細節在貸款路上栽了跟頭。其中,最常見也最容易被忽視的,就是個人征信報告的查詢記錄。

很多人覺得,查查征信而已,不太重視。

但事實是,在銀行風控部門的眼里,借款人的每一次好奇點擊查看額度,都可能被解讀為不同的信號,影響借款人未來的貸款審批。

附信用報告目錄

今天,小一就跟大家聊透這件事:多次查詢個人征信報告,到底會帶來哪些影響?

小一先從一個親手經辦的案例說起吧。

B女士,一家互聯網公司的技術總監,年收入穩定可觀,名下有車無貸,夫妻雙方征信記錄上沒有任何逾期,流水也超過。按理說,這樣的客戶是銀行眼里的香餑餑,房貸審批應該是一路綠燈。

然而,當他興致勃勃地準備申請一筆300萬的商業貸款時,第一家銀行的客戶經理卻給了他一個模棱兩可的答復:“王先生,您的綜合資質不錯,但我們系統評估下來,建議您過三個月再來試試。”

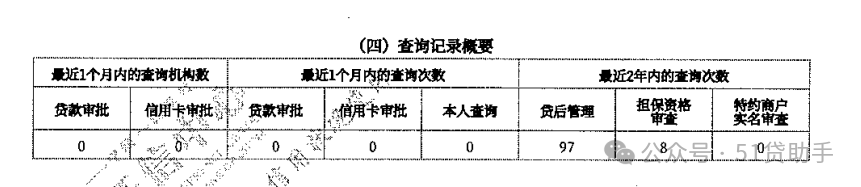

B女士懵了,她想不通問題出在哪。輾轉之下,她找到了小一。小一拿到他的征信報告,一眼就看到了問題所在:在最近的兩個月里,他的征信報告有7次貸款審批的查詢記錄!

我問他:“姐,您最近是不是在比較各家銀行的消費貸或者車貸利率?”

她恍然大悟:“是啊!我想著貨比三家不吃虧,就在好幾個App上點了申請,想看看額度和利率,但實際上我一筆都沒借。這……這也有影響?”

B女士的經歷,體現了征信查詢的影響。她自以為的精明比較,在銀行審批里,是急缺資金的表現。

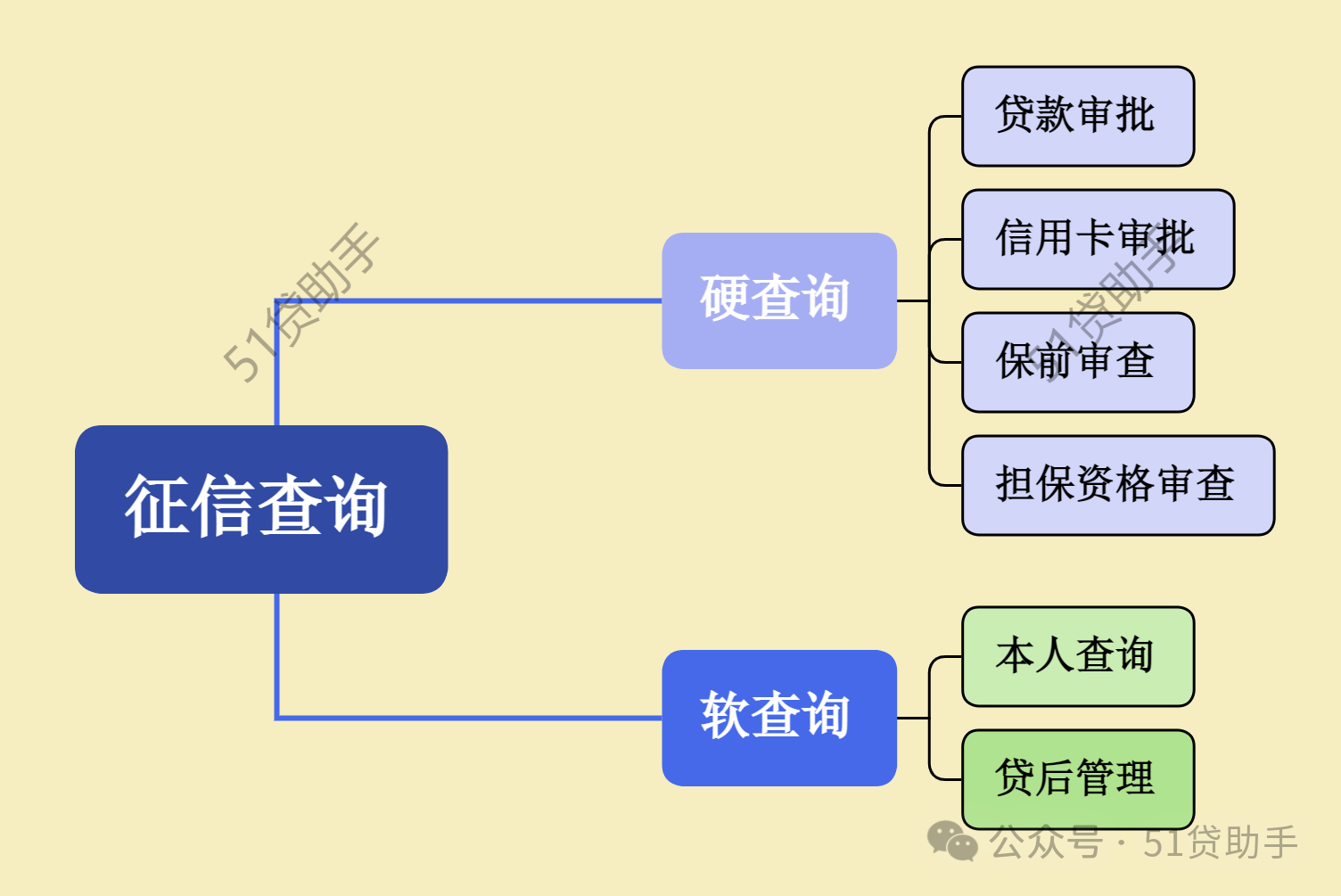

要理解為什么查詢會有影響,首先得搞清楚征信查詢的兩種基本類型。這非常關鍵。

1、本人查詢(個人查詢)

2、機構查詢(信審查詢)

除此之外,還有一種叫貸后管理的查詢,是你在某家銀行辦了貸款或信用卡后,銀行為了監控你的信用風險,定期進行的查詢。

這種查詢屬于常規操作,對你申請新的貸款影響微乎其微,可以忽略不計。

所以,問題的核心,就在于那些因為申請貸款和信用卡而產生的硬查詢。

為什么銀行會對短時間內密集的硬查詢記錄如此敏感?我們得站在銀行的角度,用他們的風控邏輯來思考這個問題。

1. 資金渴求度的信號

一個借款人在短短一兩個月內,向5家、10家甚至更多的金融機構發起了貸款申請。銀行風控看到這樣的記錄,第一反應會是什么?

這種印象一旦形成,銀行就會本能地提高警惕。他們不怕借款人有資金需求,怕的是不可控的、緊急的、原因不明的資金需求。這背后代表著極高的違約風險。

2. 潛在的共債風險

這是風控模型里一個非常重要的考量點。所謂共債,就是指一個人同時在多家機構負有債務。

銀行審批貸款時,看到你近期有多次查詢記錄,他們無法確定你是否已經在其他地方成功獲批了貸款。征信報告的更新有一定延遲,你今天在A銀行的申請記錄,可能明天才體現在報告上。

如果B銀行在審批你的貸款時,看到你昨天剛剛在A、C、D三家銀行都申請了,B銀行會面臨一個難題:

為了規避這種信息不對稱帶來的風險,貸款銀行最簡單直接的辦法就是——拒絕或者至少是暫緩審批,等借款人的征信報告上的查詢記錄變少。

3. 大數據風險控制

現在,銀行等金融機構的審批流程越來越依賴大數據和AI模型。在這些復雜的模型里,“近期征信查詢次數”是一個非常關鍵的量化指標。

它不再僅僅是審批經理的主觀判斷,而是會直接影響你的系統評分。當你的查詢次數超過某個閾值(比如3個月內超過5次),系統可能會自動將你的風險等級調高,甚至直接觸發“拒絕”指令。

這就解釋了為什么B女士的客戶經理說的是系統評估建議他暫緩,因為很可能人工干預的權限已經非常小了。

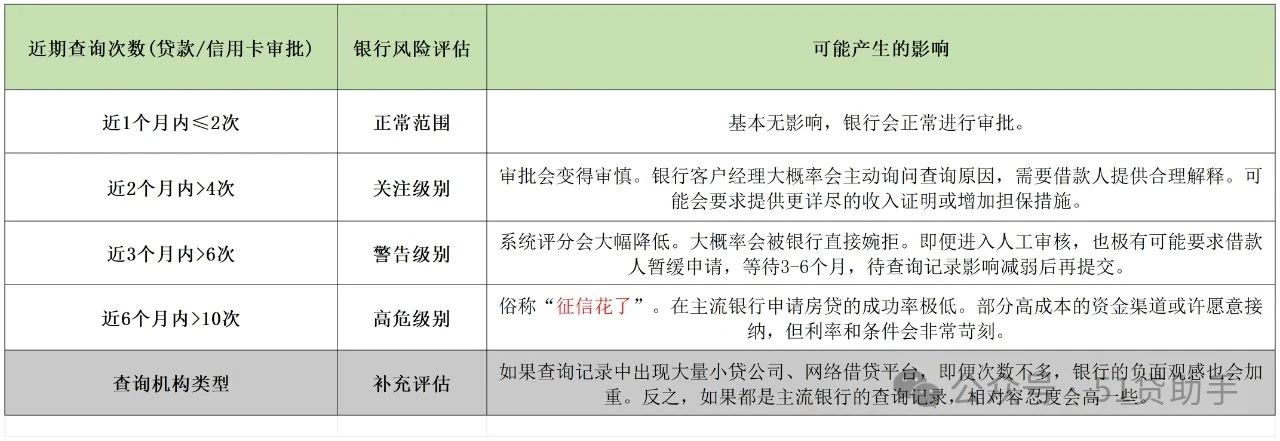

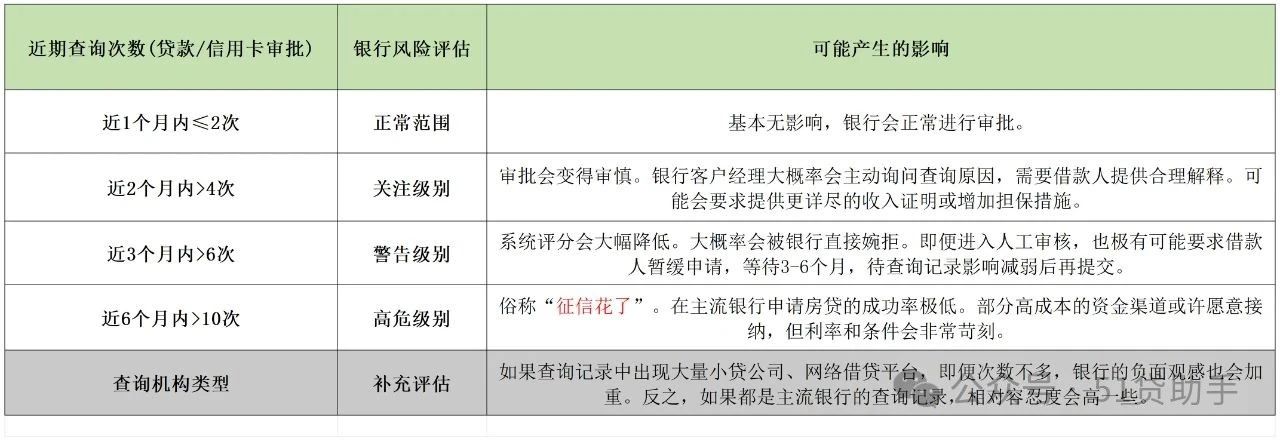

下面,小一根據行業經驗和當前的趨勢整理了征信“硬查詢”次數對房貸審批影響模擬分析 (數據截至2025年8月)

注:具體標準各家銀行風控政策略有不同,但總體邏輯趨同。

從表格可以看出,查詢記錄的影響是呈指數級增長的。幾次無心的點一點,累積起來就可能成為壓垮貸款審批的最后一根稻草。

小一聊了這么多風險,并不是想讓大家對征信查詢產生恐懼。恰恰相反,了解規則,才能更好地利用規則。對于征信查詢,我們應該怎么做?

1. 貸前“做功課”,而非“廣撒網”

在準備申請貸款之前,尤其是房貸這種大額、長期的貸款,切忌在不了解產品的情況下,直接在各個銀行App上提交申請“試水”。

2. 善用本人查詢,維護好自己的信用

如前所述,每年至少查一次自己的完整版征信報告。這不僅沒有壞處,還能讓你:

3. 如果征信已經“花”了,該怎么辦?

如果粉絲們像B女士一樣,已經留下了密集的查詢記錄,也不必過于絕望。養護征信時間可以慢慢來。

頻繁的硬查詢,很可能會在借款人最需要資金支持的時刻,給借款人設置一道意想不到的障礙。

希望小一今天的分享,能讓大家真正認識到征信查詢的影響。管理信用,不是一朝一夕的事,它貫穿于我們經濟生活的每一個細節。用更專業、更審慎的態度對待每一次授權查詢。