-

蘇州房產抵押貸款:需要符合哪些貸款條件

- 蘇州契稅優惠政策的實施,將優惠面積標準從90平方米提升到140平方米,這直接促進了剛需改買家的積極性,進而帶動了房產市場的活躍度。

銀行貸款業務也跟著繁忙起來。

今天黃

蘇州契稅優惠政策的實施,將優惠面積標準從90平方米提升到140平方米,這直接促進了剛需改買家的積極性,進而帶動了房產市場的活躍度。

銀行貸款業務也跟著繁忙起來。

今天黃老師精心整理了銀行貸款中最主要方式之一——房產抵押貸款的辦理條件相關內容:

房產抵押貸款主要分為下面三大類型:房屋抵押經營貸款、房屋抵押消費貸款和短期周轉貸款。

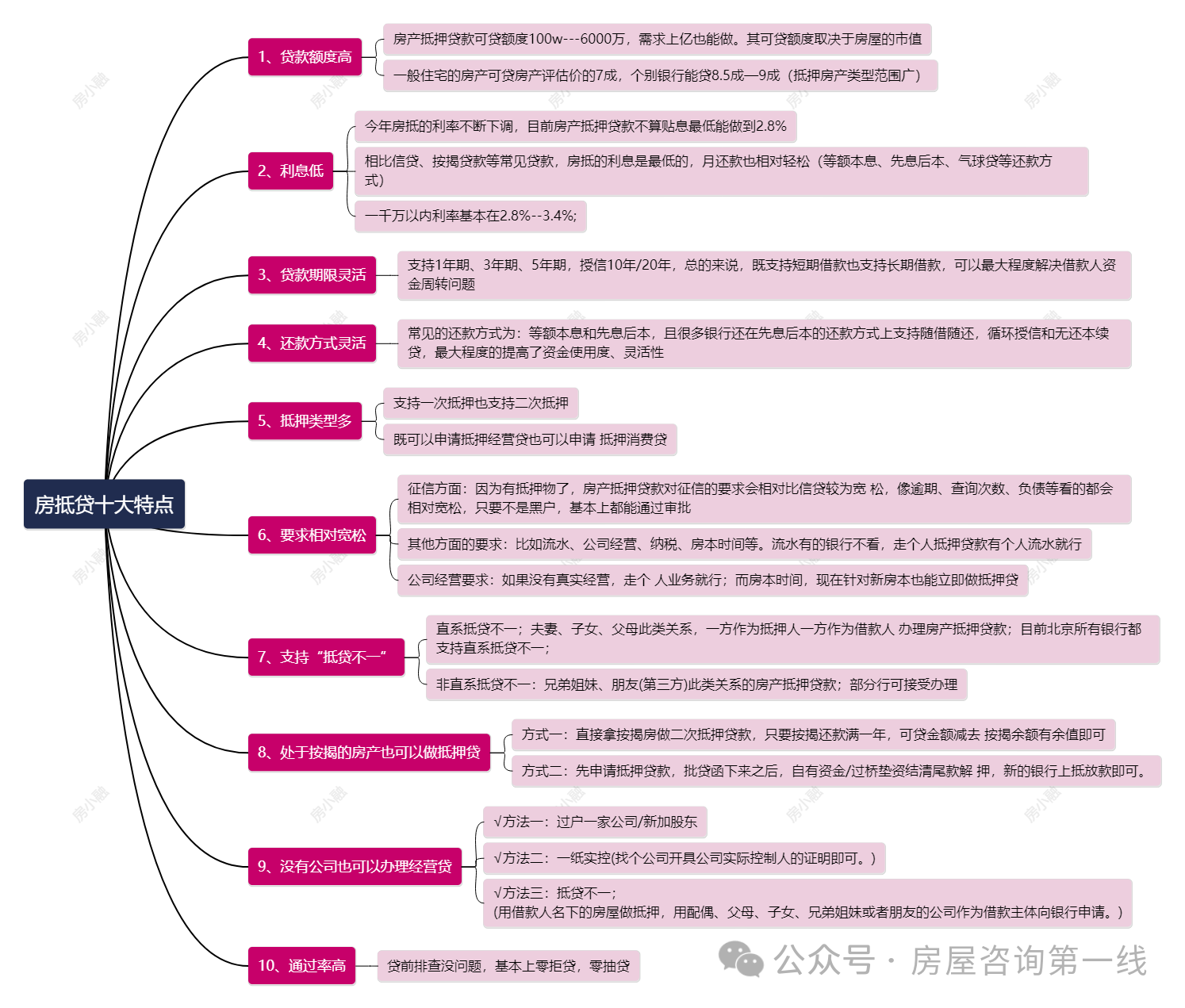

下面是黃老師整理的房產抵押貸款十大特點

對于中小微企業主和個體工商戶而言,房產抵押貸款是一種理想的融資方式。它能夠提供較大的貸款額度,同時利率相對較低,還款方式也更加靈活。

對于那些希望降低現有貸款利率,減輕財務負擔的人來說,轉貸降息是一條可行的路徑。通過房產抵押貸款,他們可以以更低的利率置換原有的高息貸款。

有些人可能因為各種原因急需資金,但又不想或無法賣掉房產。房產抵押貸款為他們提供了一種無需賣房就能獲得資金的方式。

對于有多筆小額貸款、高息債務的借款人,房產抵押貸款可以幫助他們整合債務,降低還款壓力,提高現金流。

對于投資者來說,通過墊資全款買房再抵押的方式,可以在保持資金流動性的同時,獲得更多的投資機會。

利息:2024年,蘇州地區的房產抵押貸款年化利率一般在2.5%-3.2%之間。

對于中小微企業主和個體工商戶而言,房產抵押貸款是一種理想的融資方式。它能夠提供較大的貸款額度,同時利率相對較低,還款方式也更加靈活。

對于那些希望降低現有貸款利率,減輕財務負擔的人來說,轉貸降息是一條可行的路徑。通過房產抵押貸款,他們可以以更低的利率置換原有的高息貸款。

有些人可能因為各種原因急需資金,但又不想或無法賣掉房產。房產抵押貸款為他們提供了一種無需賣房就能獲得資金的方式。

對于有多筆小額貸款、高息債務的借款人,房產抵押貸款可以幫助他們整合債務,降低還款壓力,提高現金流。

對于投資者來說,通過墊資全款買房再抵押的方式,可以在保持資金流動性的同時,獲得更多的投資機會。

利息:2024年,蘇州地區的房產抵押貸款年化利率一般在2.5%-3.2%之間。

期限:最長可貸款20年,支持1年、3年、5年等多種期限選擇。

還款方式:可以先息后本,也可以選擇等額本息。大部分銀行支持循環授信和無還本續貸。

額度:一般可貸款房產評估值的70%-90%。

隨著銀行貸款業務的成熟,辦理房產抵押貸款的周期已經大大縮短,一般一周左右就能完成,快的當天就能批貸,三天內放款。

上班族如果沒有營業執照,可以選擇辦理抵押消費貸。如果需要辦理經營貸,可以通過過戶殼公司、抵貸不一和一紙實控等方式。

方法一:房產抵押消費貸款 此類貸款要求申請人擁有可上市交易的房產作為抵押,無需營業執照,貸款資金可用于個人消費。

所需資料簡潔明了,一般五個工作日即可放款。由于有抵押物的存在,對借款人的征信要求相對寬松。

特別適合那些名下無公司或不便持有公司,且資金需求在100萬元以內的上班族申請。

疑問:然而,若資金需求較大,抵押消費貸款可能不再適用。此時,是否可以考慮申請抵押經營貸款呢? 答案同樣是肯定的。

方法二:過戶新公司 在名下無公司的情況下申請抵押貸款,可以通過將公司過戶至自己名下或成為他人公司的股東來實現。

注意事項: 購買一家現有公司并將其過戶至自己名下,或作為新股東加入他人公司,是可行的選擇。不建議新注冊公司,因為銀行在審批經營貸款時,通常要求公司成立滿六個月或一年以上;

因此,對于擬過戶的公司,通常需滿足以下條件:注冊時間超過一年,期間無變更記錄,主營業務范圍與貸款申請相匹配且不涉及金融行業禁止領域,公司無訴訟糾紛或異常情況。

此方法尤其適合上班族、雙職工等無公司名下資產的群體。

方法三:實際控制權證明 即成為公司的實際控制人——“一紙實控” 這種方式不要求借款人名下有可查到的公司,只需取得公司開具的證明,證明借款人為實際控制人即可。

這種方式更適合企事業人士采用。

方法四:抵貸不一

“抵貸不一”即抵押人和借款人不同;如果我們名下有房產,沒有公司,可以采用他人名下公司共同借款;

抵貸不一分為:直系抵貸不一和非直系抵貸不一。兩種方式都可以做。其中直系抵貸不一所有銀行都認可,非直系抵貸不一部分銀行可做。

處于按揭中的房產,如果有剩余價值,可以辦理二次抵押。

條件:

√ 房產的一次抵押必須為按揭

√ 借款人要有該房屋的房產證:

√ 房產面積大于40平米;

√ 房齡不超過50年;

√ 房屋可正常上市交易的商品房

√ 借款人有按期償還借款本息的能力,收入穩定且信用良好

√ 房產產權清晰,無任何糾紛;

√ 用于個人房屋二次抵押貸款的房屋必須是現房;

√ 房產抵押可貸金額減去按揭余額有余值;

二次抵押消費貸: 額度上限100萬,無需有公司

二次抵押經營貸:額度上限1000萬,需要有公司

用于:時間緊、所需資金不是太高,回款快且收益率高的情況

經營性貸款一般要求三方受托支付,放款到上游企業的對公賬戶。

什么是受托支付?

在借款人向銀行提交抵押經營貸款申請時,銀行的貸款經理就會詢問這筆貸款具體的用途,然后放款到第三方賬戶。詢問貸款用途也是審核貸款的必要流程。

假如借款人用申請的抵押貸款用于購買公司生產所需要的原材料,在申請貸款之前,就必須要找好原材料的供應商,并且要簽好購銷合同。

借款人需要拿著購銷合同,以采購的名義向銀行申請貸款,在銀行貸款審批通過之后,銀行就會直接將貸款打到供應商所對應的賬戶。

銀行為什么要三方受托支付?

1、確保資金用途 專款專用,就像申請按揭貸款一樣,銀行會把款打到第三方也就是房地產開發商的賬戶中。經營貸也是,銀行審批通過之后,會把資金打入借款人的上游企業對公賬戶中。

2.保障后續管理、規避風險 為了防止貸款資金被用于其他銀行禁止領域,那么銀行可以通過第三方賬戶追溯資金流向。當銀行發現資金用途有異常,就很有可能會提前收回貸款。

銀行對受托支付的三方賬戶會有要求嗎?

1.三方賬戶的執照主體經營范圍需要和您的執照經營范圍符合,就是要符合交易邏輯。公司正常交易無異常,相等于提供的是公司的對公賬戶。

2.第三方收款人不能與借款人雙方有親屬關系;

3.第三方收款人不能與借款人有共同的企業信息或是占股信息;

4.有的行會要求同一個三方賬戶在本行一年內不能出現兩次;

一般無違約金。(銀行借款合同會寫明利率、還款方式、金額等)

大部分銀行偏好房齡在30年以內的房產,但也有銀行接受30-50年甚至50-70年的房產。

相關貸款信息咨詢請撥打服務熱線:4009920072。

·或直接撥打信貸經理移動專線:13524549642(微信同號)。

·您還可以添加信貸經理微信進行直接咨詢

聚融網:專注于房產抵押貸款、信用貸款、企業貸款、銀行抵押貸款、個人信用貸款等貸款服務更多信息就上m.ss333ss.com

重要提示文章部分內容及圖片來源于網絡,相關內容僅供參考,不作為投資建議。同時我們尊重作者版權,若有疑問可與我們聯系。侵權及不實信息舉報郵箱至:web@rongziw.com