-

蘇州樓市放大招:月供100元時代來了!抵押貸款雙簽問題全解讀

- 2025年3月10日,蘇州樓市——住建局聯合金融機構推出“三低一寬”新政(低首付、低利息、低月供、寬期限)。 小妍以吳中區一套總價200萬元的新房為例:首付僅

2025年3月10日,蘇州樓市——住建局聯合金融機構推出“三低一寬”新政(低首付、低利息、低月供、寬期限)。

小妍以吳中區一套總價200萬元的新房為例:首付僅需15%(30萬元),疊加人才房票抵用8萬元后,購房者實際首付僅22萬元,前五年每月只需歸還100元本金,首年月供直降51%至4350元!

但如果夫妻一方瞞著配偶申請低月供貸款,抵押貸款申請不通過,還容易造成銀行對你的信任度

二次抵押貸款疊加“三低一寬”,產權糾紛風險驟增……

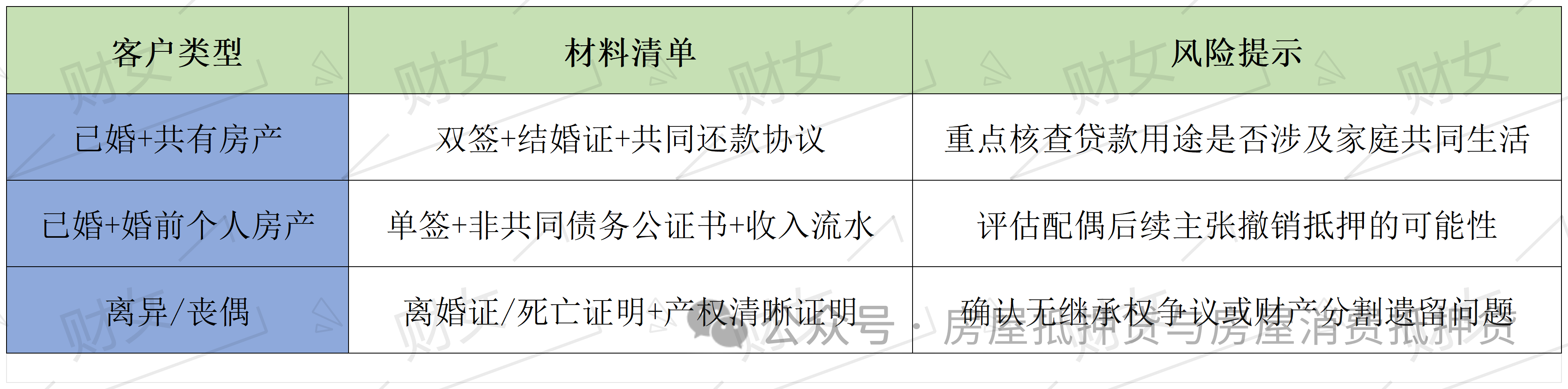

小妍將結合2025年蘇州最新政策,拆解抵押貸款實操中的“夫妻雙簽”核心問題。

根據《蘇州市區住房制度改革實施方案》,婚后購房默認共有產權(無論登記在誰名下)。抵押此類房產需雙方簽字,否則房管局不予登記。

《民法典》規定,用于子女教育、裝修等家庭開支的債務屬于共同債務。即使房產為一方婚前財產,蘇州部分銀行(如蘇州農商行)仍要求配偶簽署《共同還款承諾書》。

新政明確“低月供”僅限首套房且用于自住的剛需家庭。若申請人隱瞞婚姻狀態(如假離婚),銀行將追溯配偶資產,一旦發現違規直接拒貸并列入征信黑名單。

蘇州廣發銀行、民生銀行規定:若房產為婚前全款購買且登記為“單獨所有”,同時提供《非共同債務公證書》,可接受單簽。

蘇州二次抵押利率2.5%-6%,但僅限原貸款銀行辦理(如交通銀行、浦發銀行)。若原貸款為單簽,二次抵押仍需配偶補充簽字,否則銀行將凍結額度。

低月供+高評估值:利用“三低一寬”政策降低前期還款壓力,同時通過二次抵押釋放房產剩余價值(最高可貸評估值的70%);

小妍提示:二次抵押需原貸款銀行同意,疊加操作可能導致還款周期混亂,建議選擇同一銀行產品。

NS行:對“人才房票抵首付”客戶,雙簽后可額外申請10%利率折扣;

JT銀行:二次抵押貸款接受異地房產,但需配偶現場視頻面簽;

GF銀行:單簽客戶需追加擔保人,且貸款額度降低至評估值的50%。

1、年齡與民事行為能力:借款人需為具有完全民事行為能力的自然人,年齡一般在 18 - 65 周歲之間。

這一規定是為了確保借款人能夠獨立承擔法律責任和履行還款義務。例如,一位 20 歲的大學畢業生,雖然剛剛步入社會,但如果他有穩定的收入來源和良好的信用記錄,也可以申請房產抵押貸款。

2、收入穩定性與還款能力:穩定的收入來源是銀行評估借款人還款能力的重要依據。一般要求借款人提供近半年或一年的銀行流水,收入需覆蓋每月還款額的兩倍以上。

例如,某借款人申請的房產抵押貸款每月還款額為 5000 元,那么他每月的收入至少應達到 1 萬元以上。

此外,借款人還可以提供其他資產證明,如車輛、存款、理財產品等,以增強自己的還款能力證明。

3、信用記錄:信用記錄良好是申請房產抵押貸款的關鍵因素之一。銀行通常會查看借款人的征信報告,若有逾期次數過多、呆賬、不良貸款記錄等情況,可能會影響貸款審批。

一般來說,銀行會要求借款人的征信報告中近 2 年內逾期次數不超過 3 次,且不能有連續逾期超過 90 天的情況。

1、產權清晰:抵押房產必須產權清晰,持有合法有效的房產證。這意味著房產不存在產權糾紛、查封、凍結等情況。例如,夫妻共有房產在辦理抵押貸款時,需要夫妻雙方共同簽字同意,以確保抵押行為的合法性。

2、市場價值與變現能力:房產具有一定的市場價值和變現能力是銀行接受抵押的重要條件。銀行會委托專業的評估機構對房產進行評估,確定其市場價值。

一般來說,房齡不超過 40 年(部分銀行要求不超過 20 年)的房產更容易被銀行接受。因為房齡較新的房產在市場上的流通性和保值性相對較好,銀行在處置抵押物時更容易實現債權。

3、無限制交易情況:抵押房產未被列入拆遷范圍,不存在糾紛或其他限制交易的情況。如果房產即將面臨拆遷,其價值和使用功能會受到影響,銀行一般不會接受此類房產作為抵押物。

蘇州“三低一寬”政策進一步刺激了樓市復蘇,有需要貸款的朋友可咨詢小妍:ccjr86,免費獲取方案。

相關貸款信息咨詢請撥打服務熱線:4009920072。

·或直接撥打信貸經理移動專線:13524549642(微信同號)。

·您還可以添加信貸經理微信進行直接咨詢

聚融網:專注于房產抵押貸款、信用貸款、企業貸款、銀行抵押貸款、個人信用貸款等貸款服務更多信息就上m.ss333ss.com

重要提示文章部分內容及圖片來源于網絡,相關內容僅供參考,不作為投資建議。同時我們尊重作者版權,若有疑問可與我們聯系。侵權及不實信息舉報郵箱至:web@rongziw.com