m.ss333ss.com

平涼

貸款信息中介平臺 全國

坐標上海,題主這問題需要看這房子是自住還是什么個情況。

下面小昕來詳細說說:

那小昕的第一反應是:躺平,繼續還。

現在的虧損只是賬面上的,只要你不賣,就不是實際虧損。就像你買的股票跌了,你不賣,它就只是浮虧,沒準哪天又漲回來了。

中國樓市,雖然現在萎靡,但長期來看,你真能預測它一輩子不漲嗎?除非你對未來經濟極度悲觀,覺得會一直跌下去。不然,時間也許能幫你磨平一切(現在通貨膨脹,錢不值錢)

但前提是,你得能抗住每個月的月供,而且心態要穩,別老盯著房價看,徒增煩惱。

那這就是個真要命的問題了。

你這115萬的貸款,房子只值100萬,也就是說,你賣掉房子,拿到100萬,還完貸款,還差15萬。這15萬,你得自己掏腰包補給銀行,銀行才同意解押,你才能順利賣掉房子。

這15萬從哪來?親戚朋友借?刷信用卡?(小昕不建議,利息很高)再貸一筆消費貸?(更不建議,這叫拆東墻補西墻,還款風險翻倍)

要用自己的資金去補這差的15萬……所以,不到萬不得已,真不建議走到這一步。如果你真的因為失業或者其他不可抗力導致斷供風險,那另說,那屬于另一種極端情況。

你這情況去找銀行,銀行多半會拒絕,然后提醒你準時還款。

銀行給你降利率,幫你減免本金,在正常情況下,那是不可能的,除非國家出臺特殊政策(比如之前有過的保障房項目)。

銀行是風險規避機構,他們放貸時已經評估過風險了,只要你還在按時還款,他們就不會主動找你麻煩。你主動去找他們,他們也只會按合同辦事。

但如果你是真的還不起,快要斷供了,可以嘗試跟銀行溝通,看能不能延期還款或者調整還款計劃。但這會影響你的征信,慎重考慮,這是最后一步。

1是開源節流,爭取多還點本金。 如果你決定長期持有,有沒有辦法增加收入,或者嚴格控制開支,每個月能多還一點點本金,哪怕一兩千塊錢,長此以往也能逐步縮小倒掛的差距。

2是給房子加點分。 如果是老舊房子,能稍微做點升級改造,讓它在未來市場轉暖的時候,能賣出更高的價格,或者至少能撐住自己的價值。

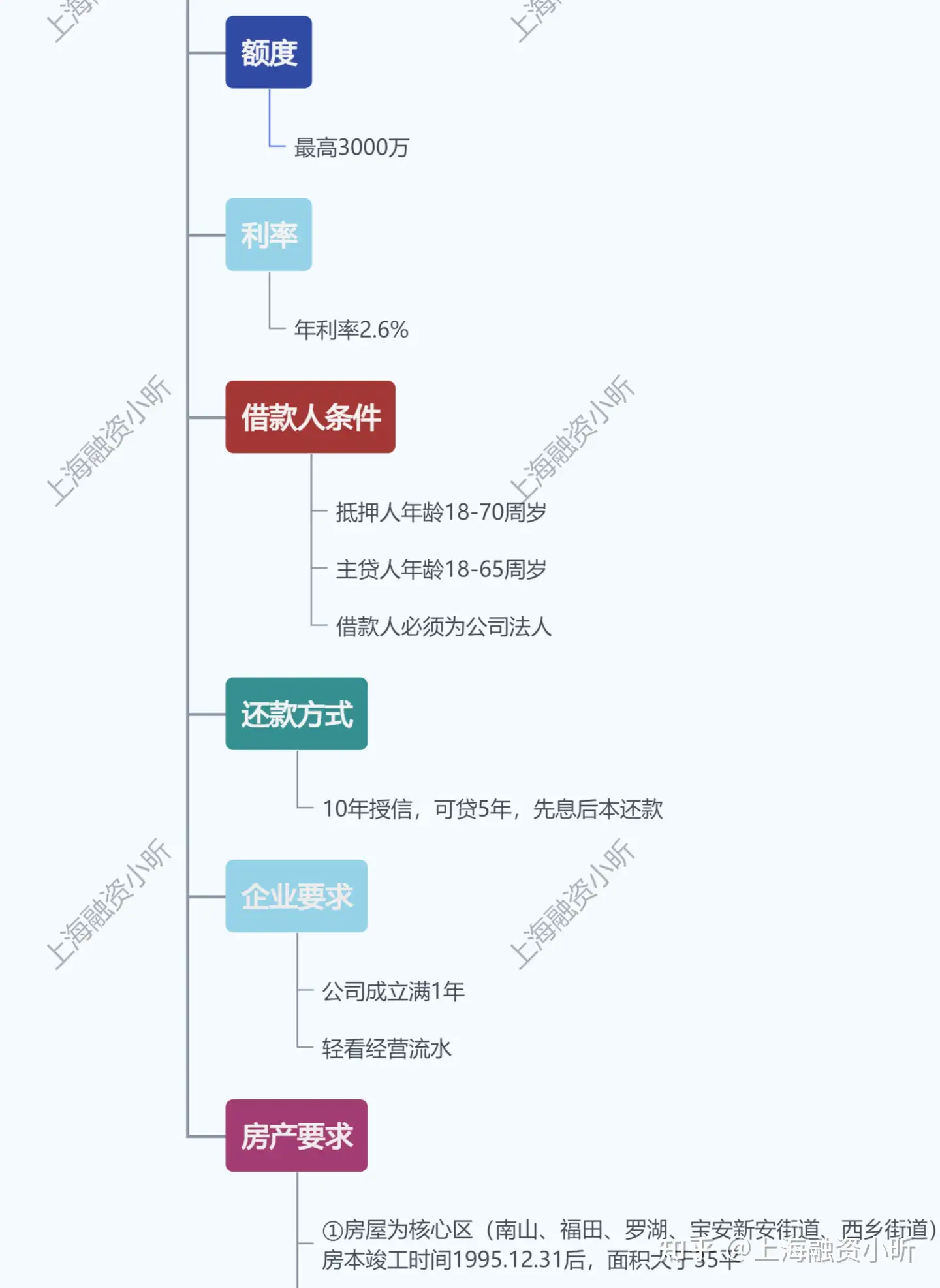

近期轉貸降息貸款產品推薦:

小昕總結一下,主要還是題主能不能扛得住。

扛得住,心態要穩定點,繼續還。 畢竟房子是你的不動產,不是你每天要交易的股票。

扛不住,就得提前想辦法搞到那15萬。 如果實在不行,只能選擇還款還請,但這種情況下,一定要把資金理清楚,不能為了填一個坑又挖了另一個更大的坑。