m.ss333ss.com

平涼

貸款信息中介平臺 全國

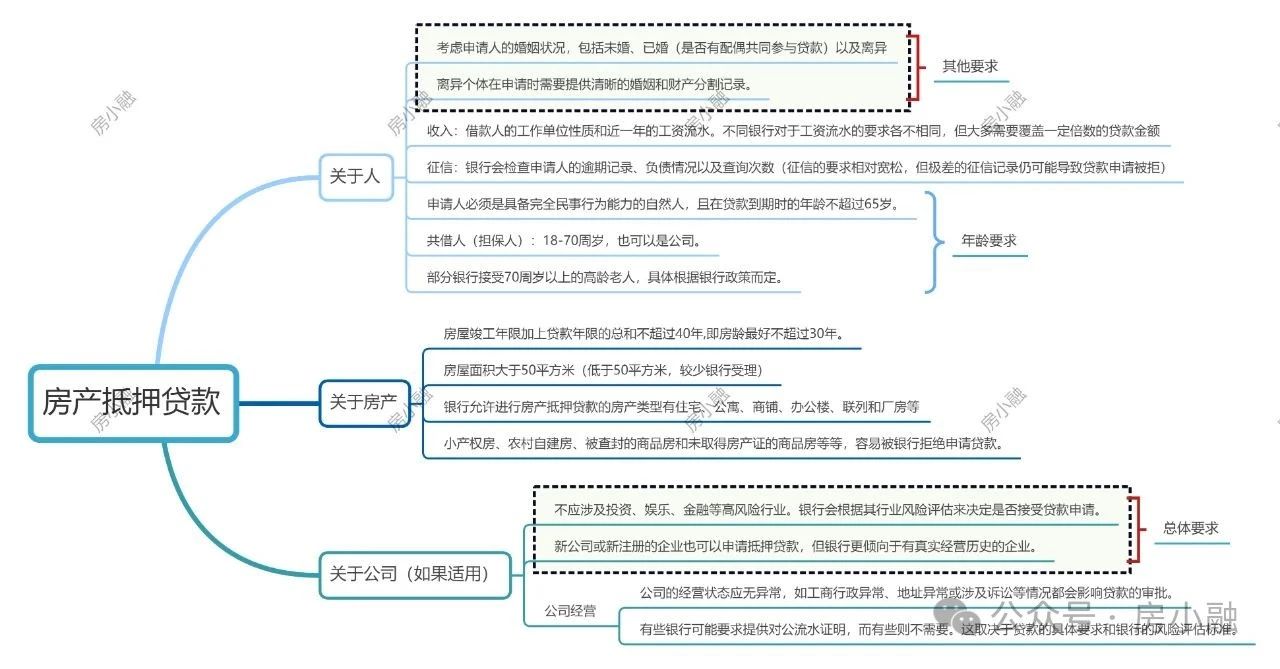

申請房產抵押貸款,第一道坎就是借款人自己。銀行不是隨便放款的,他們得確保借款人有還款能力,不然風險太大。

小融簡單說就是借款人得證明自己靠譜,這包括年齡、信用記錄、收入穩定性和還款歷史等。

先從年齡說起。銀行一般要求借款人年齡在18歲到65歲之間,為什么呢?因為太年輕的話,收入不穩定;年紀太大,退休風險高。

小融拿GS銀行為例,他們的門檻是借款人年齡+貸款期限不超過70年。

如果借款人45歲申請,貸款期限最多25年。銀行想看到你有足夠的時間和精力還款。

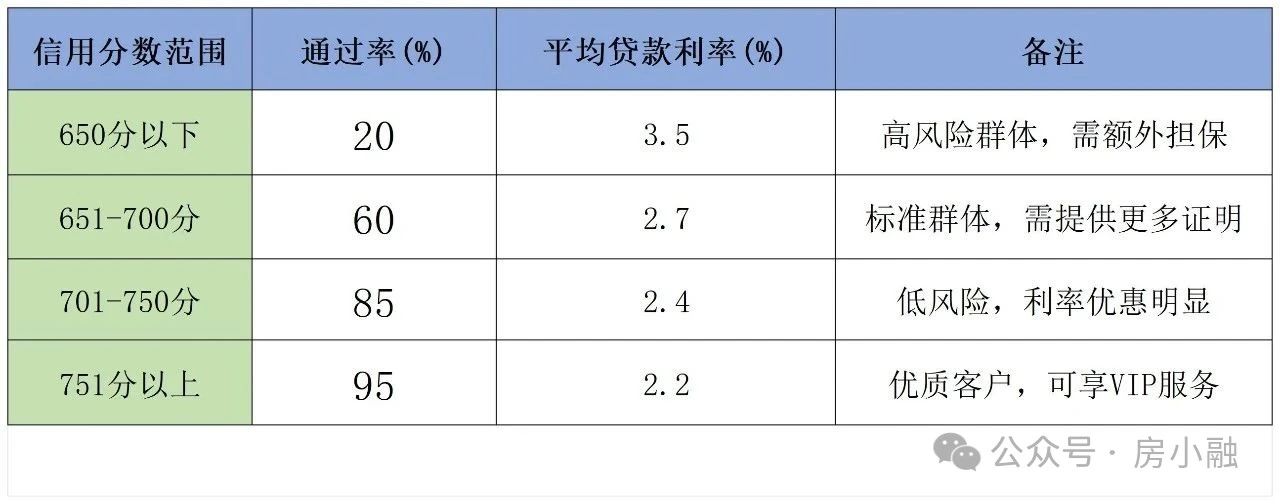

信用記錄是另一個方面。2025年,信用評分系統更智能化了,FICO分數(一種常見的信用評估標準)成了標配。銀行通常要求最低分數650分,低于這個就基本貸款申請通過率不高了。

小融舉個例子,如果有過拖欠信用卡或其它貸款,銀行會直接pass。

表1列出了不同信用分數段的通過率對比,供大家參考。

收入穩定性和還款能力也是關鍵。銀行會看你的月收入、負債比率和就業穩定性。負債收入比(DTI)上限一般控制在40%以內,這意味著你的月還款額不能超過月收入的40%。

比如,借款人月收入1萬元,月還款額不能超過4000元。數據顯示,2025年上半年,收入穩定(如公務員或國企員工)的借款人通過率高達90%,而自由職業者僅為55%。

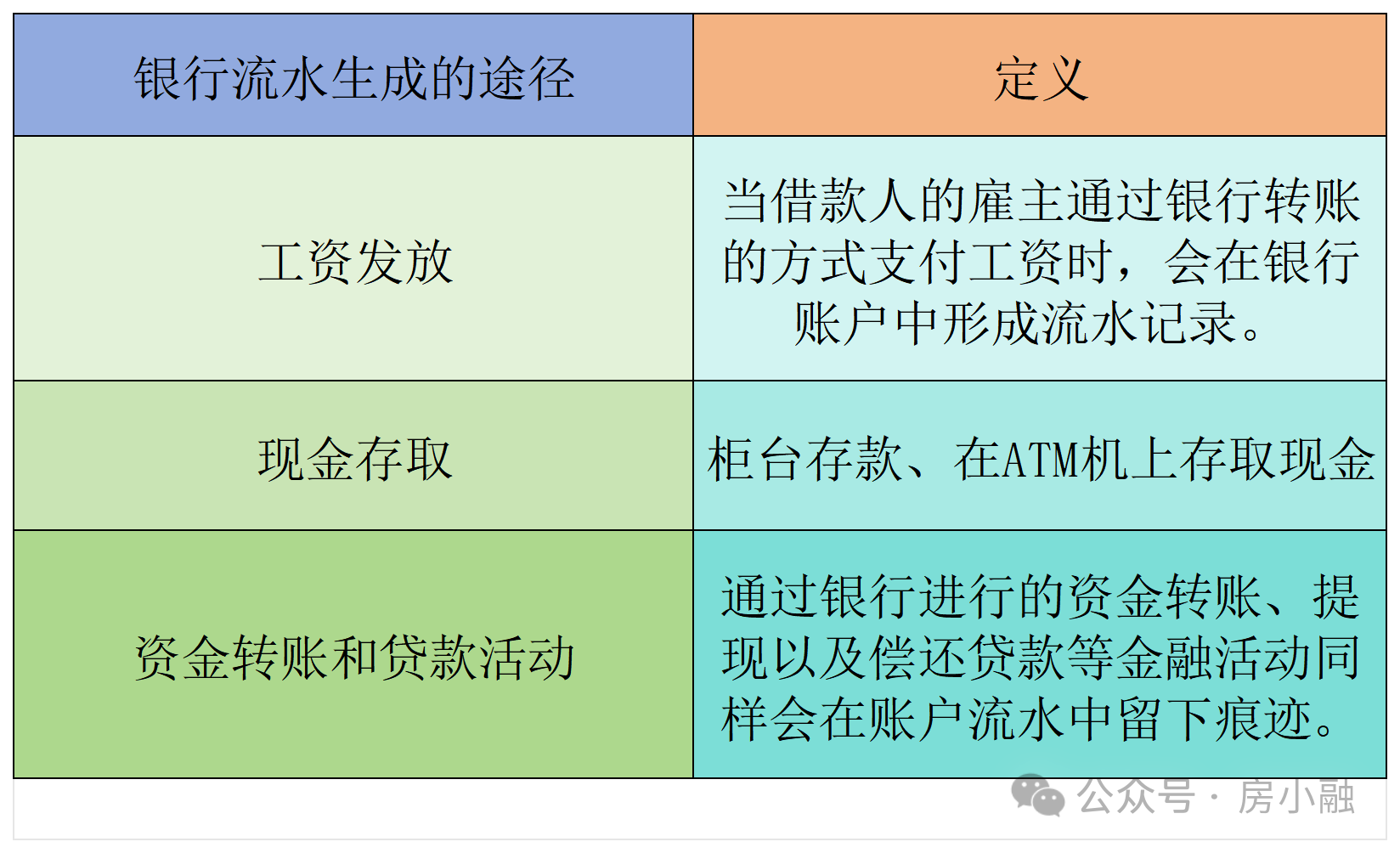

大部分銀行還會查流水記錄,小融建議借款人提前準備好最近6個月的銀行對賬單,避免小問題影響貸款審批進度。

總的來說,借款人這關考驗的是借款人的綜合素質。如果信用有污點,別慌,可以通過修補信用記錄來提升分數,比如按時還款半年以上再申請。

房產是抵押貸款的重點,銀行可不會隨便接受一棟房子。他們得確保房產有足夠價值,且產權清晰,以防萬一借款人還不上款,銀行能順利變現。

主要涉及房產類型、產權狀態和價值評估。

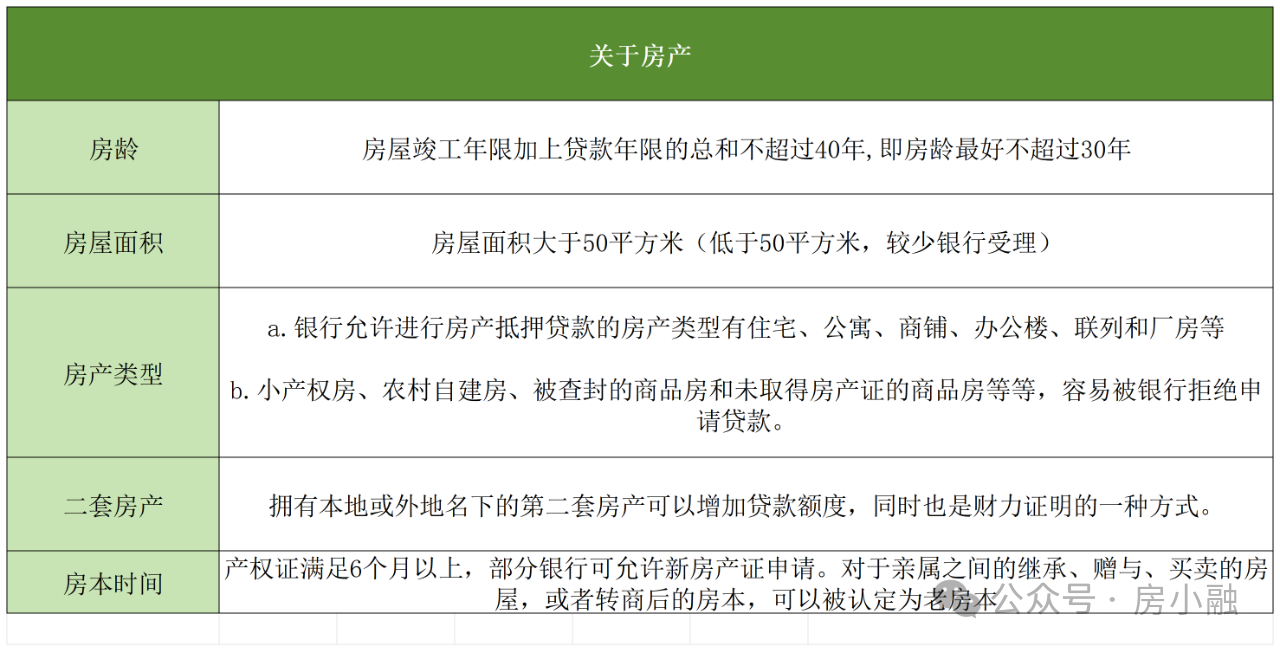

先聊聊房產類型。不是所有房產都能拿來抵押,銀行偏好流動性強的房產,比如商品房、寫字樓或商鋪。

當前住宅類房產抵押占比65%,商業房產占25%,而老舊小區或農村房產僅占10%。為什么?因為住宅更容易出手,變現快。

表2:2025年7月23日不同房產類型抵押率對比(全國平均數據)

產權狀態是另一個方面。銀行要求房產產權必須清晰、無糾紛,最好是唯一的產權證。

如果房產有共有權或抵押在身,基本被拒。

舉例來說,夫妻共有房產需要配偶同意并簽字;如果房產有歷史債務,銀行會要求先清掉。

此外,房產年齡也有限制,一般不能超過30年,因為老房維護成本高,貶值風險大。

價值評估是必不可少的環節。銀行會派專業評估師上門或線上評估,評估標準包括位置、面積、裝修等。

小融比方說,一套100平方米的市中心公寓,估價可能在200萬元,抵押率70%,貸款額最多140萬元。但如果在郊區,價值可能打折。

借款人要注意,評估費一般在1000-5000元不等,建議提前找正規機構做預評估。

房產這部分限制看似繁瑣,但本質上是銀行的風險控制。選對房產類型,準備好產權證明,能大大提高成功率。

等過了借款人和房產關,接下來是貸款本身的條款。銀行會根據市場環境設置各種限制,確保貸款安全。

先說貸款額度。銀行不會讓你貸出房產的全價值,通常控制在50%-90%之間,具體看借款人信用和房產質量。

利率是借款人最關心的部分。2025年,受央行降息影響,平均利率在2.2%-3.2%左右,但浮動范圍大。信用好、房產價值高的借款人能享低至2.2%的優惠利率,而信用差的可能上浮到3.4%。

貸款期限一般在5-30年,銀行會根據借款人年齡和還款能力定。2025年新規下,期限越長,利率越高,因為風險大。比方說,10年期貸款利率平均4.3%,而30年期可能到5.0%。

此外,還有用途限制——貸款主要用于消費、經營或還債,但不能用于投機房產。

這些條款不是一成不變的,銀行會根據經濟周期調整。

經濟復蘇背景下,政策更傾向支持剛需借款人,借款人可以多比較幾家銀行,找對產品,能省不少錢。

除了核心條件,還有一些細節容易被忽視。比如,經濟環境影響大。2025年,房地產市場雖回暖,但區域差異明顯,一二線城市貸款條件寬松,三四線城市更嚴。政策變化也快。

再有,申請流程中,資料準備是關鍵。銀行要求齊全的證明文件,如身份證、房產證、收入證明等。如有細節不會的也可私信小融,免費詢問

房產抵押貸款的條件限制看似多,但理解透了,就能化險為夷。小融想說,借款人多做準備,銀行也會更配合。

小融建議大家結合自身情況,理性申請。如有疑問,歡迎交流!